[서울시금고 쟁탈전]'1bp' 경쟁 벌어질까…국가등급 수준 금리 제공 전망③1년 만기시 예금금리, 기준금리보다 1%P 높아

윤지혜 기자공개 2018-04-23 10:17:20

[편집자주]

복수체계로 전환된 서울시금고 입찰 제안서 접수가 이달로 다가온 가운데 시중은행의 '눈치전'이 본격화되고 있다. 우리은행을 비롯해 신한·국민·하나·기업·농협은행 등 주요 은행들이 입찰에 뛰어들 것으로 보인다. 17개 광역지방자치단체 금고 규모의 25% 이상을 차지하는 서울시금고로 지정되면 다른 기관영업에서도 우위를 점할 수 있다. 주요 은행의 장단점을 짚어봤다.

이 기사는 2018년 04월 20일 11:09 thebell 에 표출된 기사입니다.

다만 103년간 서울시금고를 맡아온 우리은행이 과거 제공했던 금리와 전국 다른 시금고 운영현황을 토대로 이번 입찰에 참여한 은행들이 고려할 수 있는 대략적인 금리 범위를 유추해볼 수 있다. 2011년 우리은행이 서울시금고에 예치금리로 계약을 맺은 수준은 3.28%, 1년 이상 만기경과시 금리는 여기에 1%P가까이를 더 준 4.18% 를 제공했다. 당시 기준금리는 3.25%, 올해 기준금리는 1.50%. 금리 격차가 1.75%P 인점을 고려하면 올해 뽑는 서울시 예금금리는 1.53%에서 형성될 수 있다는 계산이 나온다. 만기 기준금리로는 2.35% 수준에서 제공될 수 있다.

서울시금고 지정 평가항목 중에서 두 번째 항목은 '시에 대한 대출 및 예금금리' 조건이 얼마나 좋은지다. 배점은 18점이며 △정기예금 예치금리(6점) △공공예금 적용금리(5점) △자치단체 대출금리(4점) △정기예금 만기경과시 적용금리(3점) 등 4가지 세부요건으로 나눠 평가한다.

은행은 서울시금고 입찰 때 각 요건에 대한 금리를 적어내게 돼있는데, 금융권에 따르면 이들이 제시하는 가격차가 크지 않을 것으로 전망된다. 은행이 손익분기점(BEP)을 고려해 산정할 수 있는 순이자마진(NIM) 범위가 제한적이기 때문.

금융권 관계자는 "경쟁적으로 가격을 낮추려다 역마진을 내면 자본적정성에 부담이 되기 때문에 무리하게 산정하긴 힘들 것"이라며 "누가 얼만큼 금리를 제시할 지 예상하기는 어렵지만 은행간 격차가 적게는 1bp에서 최대 10bp 범위를 벗어나기 어려울 것"으로 예상했다.

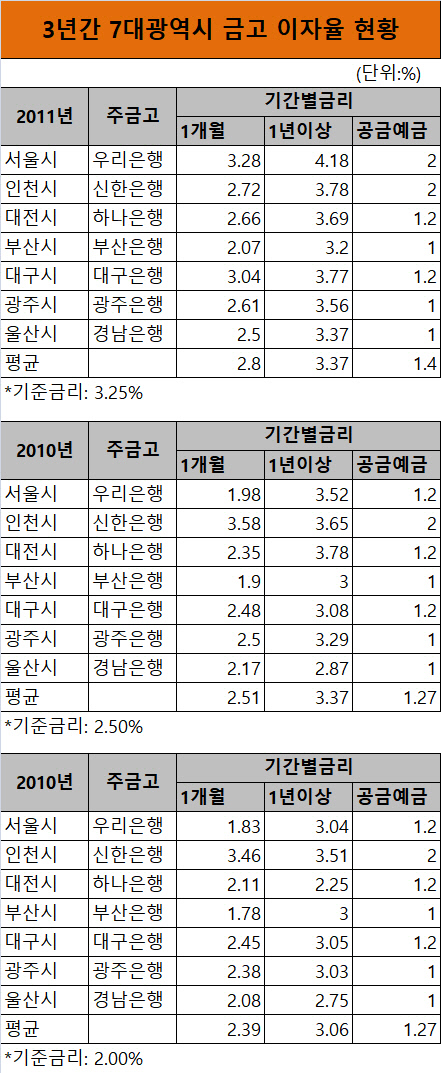

그렇다면 그간 은행들이 각 주요 시금고와 계약을 맺을 때 어떤 조건을 제공하고 있을까. 전국 7대광역시 시금고 조건을 담은 '부산시금고 선정과정과 운영방안'을 통해 금리 산정 방식을 엿볼 수 있다.

|

2011년 금고 이자율 세부내역에 따르면 당시 서울시금고 지정은행이던 우리은행은 정기예금 예치금리로 3.28%을 받았다. 그 해 한국은행 기준금리인 3.25% 보다 0.03%P 높은 금리를 제공한 셈. 당시 우리은행이 고객 상대로 나가던 키위정기예금금리는 2.65%였다.

정기예금 만기경과시 적용금리는 1%P 가까이 높아진다. 통상적으로 은행은 정기예금 만기를 1년으로 보는데, 우리은행이 1년이상 지났을 때 서울시금고에 제공했던 금리는 4.18%로, 0.93%P 올랐다.

다른 광역시와 계약을 맺은 은행들도 비슷한 전략을 구사한다. 예를 들어 인천시금고를 운영하는 신한은행은 2.72% 예금금리를 산정하면서 만기경과시 금리로는 3.78% 를 정했다. 1.06%P 올라간 수치다. 대전시금고 지정은행인 하나은행은 예치 시 2.66%, 시간이 경과되면 3.69%로 1.03%P 얹어줬다.

해마다 이 금리차가 달라지긴 하지만, 시금고를 운영하는 6개 도시 평균을 산출해보면 대동소이하다. 2009년부터 2011년 예치금리와 만기금리의 평균 격차는 0.82%P로 나타났다. 특히 일부 은행의 경우 예치시 금리는 당시 기준금리보다 낮은 금리를 책정하기도 했는데 만기가 경과되면 평균 1%P가까이 올라가는 공통된 현상을 보이고 있다.

과거 공개된 3년간 데이터를 역산해 가정해보면 다른 은행이 평균적으로 예금금리와 만기금리간 격차를 1%P 안팎으로 매겨놓는다는 점에서 각 평가요건에서 어떻게 점수를 얻을 지 가늠해볼 수 있다. 예를 들어 우리은행이 올해 기업 예금금리로 산정한 수준은 예금금리 1.79%, 3개월 2%, 1년 2.3% 다. 기업에 제공되는 예치시 금리와 만기시 금리간 격차가 0.51%P에 불과하지만, 과거 전례로 미뤄보면 서울시금고에서는 이보다 높은 수준을 제공할 수 있다.

아울러 공금예금으로 우리은행은 당시 기준금리(3.25%)보다 낮은 2%를 제공했다. 이는 다른 시금고에서도 마찬가지인데 7대 특별광역시 공금예금 수준은 1.40% 정도다. 서울시와 인천시만 2% 공금예금금리를 받았고 나머지는 1%~1.2%로 통일됐다. 한편 자치단체 대출금리는 국가신용등급 최고등급으로 간주해 최저수준의 대출금리가 제공되는 것으로 전해졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'