키움자산운용, 수차례 바뀐 주인...외형확대 불구 존재감 '희석' [지배구조 분석] ①키움증권 인수후 운용자산 급증.."제조업 기업문화 극복 필요"

이승우 기자공개 2018-05-17 10:11:39

[편집자주]

자산운용사는 고객의 돈을 굴려주고 그 대가로 수익을 내는 금융회사다. 하지만 실제 자금을 집행하기까지 어떻게 의사결정이 이뤄지는지, 그 과정과 체계에 대한 정보는 잘 알려져 있지 않다. 자산운용사 업무의 의사결정에 영향을 미치는 이사회 구성과 주요 주주 등 지배구조에 대해 짚어본다.

이 기사는 2018년 05월 14일 14:37 thebell 에 표출된 기사입니다.

키움증권으로 인수된 이후 외형성장은 확실하다. 대표이사가 된 김성훈 전무의 마케팅 능력이 빛을 발하면서 얻어낸 성과다. 하지만 커진 외형에도 불구하고 과거의 명성은 퇴색되고 운용업계에서의 존재감은 희석되고 있다는 평가가 지배적이다. 제조업에 기반한 모기업의 기업문화를 극복하는 숙제도 남아 있다.

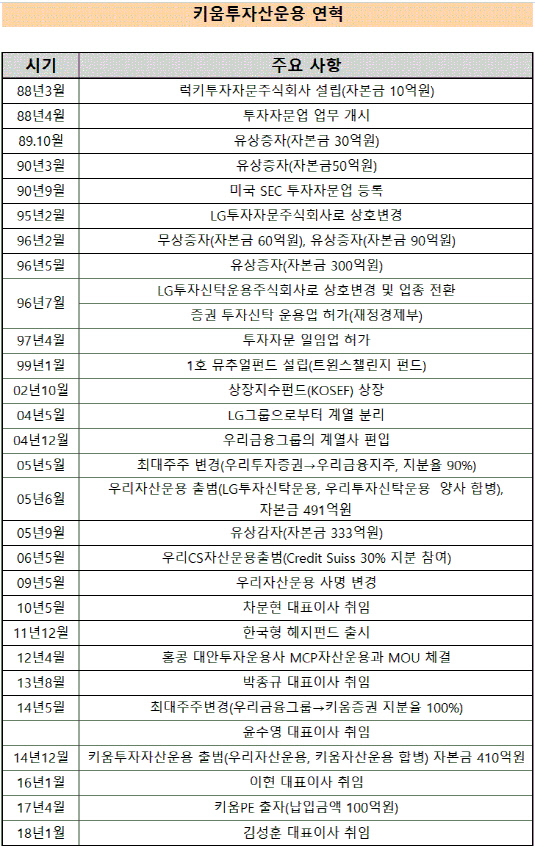

◇LG→우리금융, 그리고 세번째 주인 키움

그동안 키움자산운용을 거쳐간 곳은 LG그룹, 우리금융, 크레디트스위스 등이다. LG그룹의 전신인 럭키그룹에서 투자자문사로 시작된 키움투자자산운용은 20년을 채 넘기지 못하고 LG가의 손에서 떠났다. 2004년(당시 LG투자신탁운용) LG그룹으로부터 계열 분리를 했고, 같은해 우리금융그룹에 팔렸다. 이후 우리금융은 LG투자신탁을 우리투자신탁운용과 합병했다.

|

우리금융그룹은 과거 우리자산운용을 글로벌 금융회사로 키우기 위해 2006년 글로벌 금융회사인 크레디트스위스와 합작에 나섰다. 하지만 지분 30%를 내주며 합작에 나선 지 3년만에 결별했다.

과거 우리자산운용 우리금융의 품안에 머무른 건 딱 10년. 정부 출자기관이라는 한계를 벗어나지 못하고 민간 금융회사인 키움증권에 2014년 매각됐다. 모회사였던 우리금융그룹도 지주사 체제가 해체되고 민간 자본에 넘어가는 신세가 되기도 했다.

키움증권으로 매각된 이후 지배구도는 다우기술→키움증권→키움투자자산운용의 체제가 됐다. 다우기술은 키움증권 지분을 47.7% 보유하고 있고 키움증권은 키움투자자산운용 지분 100%를 보유하고 있다. 키움증권을 통해 키움투자자산운용을 소유하는 형태로 다우기술이 실질적인 주인인 셈이다.

키움증권으로 인수된 이후 키움자산운용의 외형 확대는 확연하다. 2013년말 21조원이었던 운용자산은 작년말 35조5000억원으로 늘어났고 같은 기간 순이익도 30억원대에서150억원대로 증가세를 유지하고 있다.

금융권 관계자는 "대표이사가 된 김성훈 전무의 마케팅 능력에 대해서는 의심의 여지가 없다"며 "법인들의 일임자금, 특히 채권 자금이 크게 늘어났다"고 말했다.

◇제조업 기반 기업문화 극복 가능할까

외형 확대에도 불구하고 키움자산운용의 정체성은 다소 퇴색되고 있다는 평가가 많다. 과거 우리자산운용 시절 주식형과 대체투자에 강점이 있다는 평가를 받았으나 현재는 그 당시와 비교해 경쟁력이 많이 떨어졌다는 것이다. 딱히 뒤쳐진 것도 없지만 그렇다고 두드러지게 잘 하는 것도 없다는 것.

자산운용업계 관계자는 "주식형 펀드에서 이름이 있는 매니저도 없고 법인 영업 외 딱히 잘하는 분야가 잘 안 보인다"며 "키움자산운용이라는 색깔이 별로 없고 운용업계에서도 존재감이 다소 떨어지는 것 같다"고 말했다. 이 관계자는 "키움투자자산운용은 한국형 헤지펀드, 상장지수펀드(ETF) 등을 빨리 도입한 곳 중 하나지만 결과적으로 그 시장에서 존재감이 없다"고 말했다.

김성훈 신임 대표이사가 취임하면서 과거의 경쟁력을 찾기 위한 노력이 적극적으로 이뤄질 것으로 보인다. 최근 글로벌마켓본부를 신설해 해외 부문에 대한 경쟁력을 키우고 특히 대체투자에 대한 역량을 강화하기 위한 노력을 하고 있다.

금융권 관계자는 "김성훈 대표이사의 리더십과 추진력은 상당하다"며 "취임 직후 키움자산운용의 경쟁력 강화에 상당히 노력하고 있는 것으로 안다"고 말했다.

하지만 제조업체 기반의 지분 구도가 운용업 성장에 걸림돌이 될 수 있다는 지적이 있다. 고용 안정성에 대한 보장은 타 운용사에 비해 월등하나 성과에 대한 보상은 상대적으로 낮다는 게 키움 안팎의 전언이다. 매니저에 대한 성과보수가 확실한 대체투자 업계의 트렌드와는 맞지 않을 수 있다는 것.

금융권 관계자는 "모회사의 최대주주가 제조업체이다 보니 전업계 금융회사에 비해 다소 보수적인 면이 있다"며 "다우기술그룹 문화가 사람을 쉽게 내치는 스타일은 아니나 성과에 대한 보상은 다소 약한 편으로 알고 있다"고 말했다.

김성훈 대표이사의 직급이 전무급이라는 점에서도 키움증권의 입김에서 자유로울 수 없다. 키움증권 역시 다우기술의 눈치를 봐야하는 입장으로 김성훈 대표가 한화자산운용의 김용현 대표와 비교되는 이유이다. 게다가 키움투자자산운용의 상황을 워낙 잘 간파하고 있는 전임 대표이사 이현 대표가 키움증권 대표로 영전하면서 김성훈 대표의 입지가 좁아질 수도 있다.

금융권 관계자는 "제조업체의 기업문화는 굉장히 수직적"이라며 "펀드 매니저 개인의 창의력과 자율성이 중요한 운용 사이드에서는 안 맞을 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립