농협금융지주 자본 적정성 '아슬아슬' [은행경영분석]낮은 보통주자본비율, 자본증권 자본인정금액 감소 부담

김선규 기자공개 2018-06-14 16:18:46

이 기사는 2018년 06월 11일 11:29 thebell 에 표출된 기사입니다.

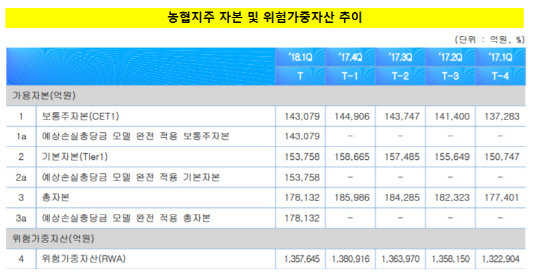

농협금융지주 1분기 경영현황에 따르면 농협지주 3월말 기준 보통주자본비율(CET1), 기본자본비율(Tier1), 총자본비율은 각각 10.54%, 11.33%, 13.12%다. CET1은 전년동기에 비해 소폭 상승했지만 Tier1과 총자본비율은 하락했다.

|

CET1 상승은 당기순이익 증가에서 비롯됐다. IFRS9도입 영향으로 매도가능금융자산 일부가 공정가치 측정 금융자산으로 재분류됨에 따라 기타포괄손익누계액이 늘어났음에도 불구하고 그룹 핵심 자회사인 농협은행 순익이 급증하면서 이익잉여금이 크게 늘어났다. 이익잉여금은 1분기 기준 3조1705억원으로 전년동기(2조73억원)보다 1조1500억원 늘어나면서 보통주자본량 증가를 이끌었다.

보통주자본 증가에도 Tier1과 총자본비율은 떨어졌다. 위험가중자산(RWA)이 크게 늘어난 이유도 크지만 기타기본자본과 보완자본의 자본인정금액이 감소한 것도 원인으로 꼽힌다. 실제 1분기 기준 기타기본자본과 보완자본은 각각 1조680억원, 2조4374억원으로 전년동기에 비해 20.68%, 8.55% 줄었다.

다만 농협지주는 2190억원의 신종자본증권을 발행한 덕분에 Tier1과 총자본비율을 전년 수준으로 끌어올렸다. 기타기본자본(Additional Ter1)으로 인정되는 신종자본증권 발행을 통해 Tier1과 총자본비율은 0.16%포인트 상승하는 효과를 얻었다.

농협지주 자본비율은 당장 문제되는 수준은 아니지만 자본규제의 불확실성이 지속되고 있다는 점에서 추가적인 자본관리가 필요하다는 지적이다. 고LTV 주택담보대출 위험가중치(RW) 상향 조정, 바젤Ⅲ 규제개혁에 따른 자본하한 산출방식 변경, 가계부문 경기대응완충자본 도입 등으로 자본규제는 점차 강화되는 추세다.

국내 시스템적 중요은행(D-SIB)인 농협지주는 2019년까지 CET1 8.0%, Tier1 9.5%, 총자본비율 11.5%를 충족해야 한다. 가계부문 경기대응완충자본이 최대수준인 2.5%로 도입될 경우 CET1 최소자본규제비율은 10.5%까지 상승한다. 현 농협지주 CET1이 10.54%라는 점에서 추가적인 자본확충이 필요하다는 지적이다.

업계 관계자는 "농협지주는 다른 은행지주에 비해 자본의 질과 양이 모두 뒤쳐진다"며 "자본규제의 불확실성이 확대될 수 있다는 점에서 좀 더 여유 있는 자본비율 관리가 필요할 것으로 보인다"고 설명했다.

농협지주는 그룹 주요 자회사인 농협은행의 실적이 크게 개선되고 있다는 점에서 향후 자본비율이 개선될 수 있다는 관측이다. 지주 수익구조는 자회사로부터의 배당에 따라 좌우된다는 점에서 자회사의 성과가 자본비율 개선으로 이어질 수 있기 때문이다.

|

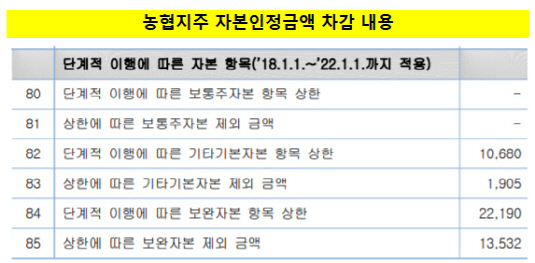

그럼에도 몇 가지 불안요인이 상존해 있다. 지주와 은행자회사의 자본증권 자본인정금액 감소 영향으로 자본량이 줄어들 수 있다. 2013년 이전에 발행한 조건부자본증권 자본인정금액이 2022년까지 순차적으로 차감될 뿐만 아니라 자회사가 발행한 신종자본증권 및 후순위채 자본인정금액이 줄어들면서 기타기본자본과 보완자본량이 추가로 낮아질 수 있다는 관측이다.

농협지주 1분기 기준 단계적 이행에 따른 기타기본자본과 보완자본 항목 상한액은 각각 1조680억원, 2조2190억원이다. 제외 금액을 빼더라도 총 1조7433억원의 자본량이 2022년까지 차감될 수 있다. 농협지주 총 자본량 17조8132억원 중 10% 가량이 제외되는 셈이다.

은행 자회사의 영업실적도 여전히 불안하다. 자산 건전성 관리 부담이 발생할 수 있기 때문이다. 농협은행 고정이하여신비율은 1.04%로 타 은행에 비해 높다. 위험여신 비중이 감소하고 있으나 해당 업종의 영업부진은 지속되고 있으며 중소기업대출 및 개인신용대출이 증가하고 있어 자산 건전성 문제가 불거질 수 있다는 분석이다.

업계 관계자는 "과거 농협은행은 부실 여신 관련 대손 증가로 2015년과 2016년 배당을 실시하지 않았다"며 "은행 자회사의 성과에 따라 지주 자본 적정성 부담이 늘어날 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리