한솔케미칼, '업황·저유가'에 웃었지만 [Company Watch]1분기 두자릿수 영업이익률, 고유가 등 외생변수 걸림돌

박기수 기자공개 2018-06-21 08:15:40

이 기사는 2018년 06월 18일 16:19 thebell 에 표출된 기사입니다.

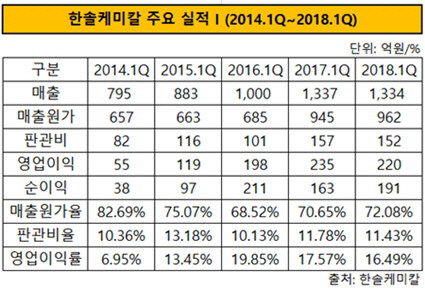

지난 1분기 한솔케미칼은 매출액 1334억원, 영업이익 220억원을 각각 기록했다. 4년 전 매출 795억원, 영업이익 55억원을 기록했던 것과 비교해 놀라운 성장세다. 전년 동기와 비교했을 때는 매출 성장세가 멈추고 원가율도 소폭 증가했지만 여전히 두 자릿수대 영업이익률을 굳건하게 창출하고 있다.

|

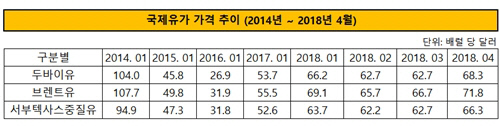

한솔케미칼의 이익률은 유가의 변동과 방향을 같이하고 있다. 2014년 배럴당 100달러를 넘나들던 유가는 2016년이 되자 반 이상으로 낮아졌다. 한솔케미칼의 원가 부담도 그만큼 낮아졌다. 2014년 1분기부터 82.69%를 기록했던 매출원가율은 2년 뒤 68.52%까지 떨어졌다. 매년 비슷한 수준의 판관비율을 내는 한솔케미칼에 유가 하락은 희소식이었다.

2016년 저점을 찍었던 유가는 다시 오름세다. 2017년 배럴당 53~55달러를 기록했던 유가는 지난해 66달러 수준으로 회복됐다. 올해 역시 소폭 하향됐으나 60달러 수준을 유지하고 있다. 유가가 상승하기 시작했던 때는 한솔케미칼의 수익성이 전보다 비교적 주춤하기 시작했던 때와 일치한다. 2016년 1분기 19.85%의 영업이익률을 거뒀던 한솔케미칼은 지난해와 올해 각각 영업이익률이 약 2%·3%씩 낮아졌다.

|

유가는 오름세였지만 반도체 업황의 '붐'이 수익성 급락을 막아줬다. 한솔케미칼의 캐시카우 역할을 하는 과산화수소는 반도체를 공정하며 발생하는 불순물을 산화시키는 역할을 한다. 최근 주요 고객사인 삼성전자와 SK하이닉스가 신규 생산라인을 확보하며 한솔케미칼의 과산화수소 공급량이 늘어날 개연성이 커졌다. 실제 지난해 국내 반도체용 과산화수소 판매량은 약 4만 톤 규모로 2016년 대비 약 35% 증가했다.

주요 납품사의 판매 전략 변화에도 수혜를 입을 전망이다. 한솔케미칼의 퀀텀닷 소재가 들어가는 초대형 퀀텀닷 TV의 가격을 대폭 인하해 판매량을 늘리고 있기 때문이다. 지난 1분기 한솔케미칼의 주요 고객사의 65인치·75인치 제품 출하량은 각각 50%·109% 증가했다.

한 증권사 애널리스트는 "올해 2월 과산화수소 생산 설비에 750억원을 투자하며 향후 실적도 어느 정도 보장된 상태"라며 "다만 원가 상승 등 이전에 호황기를 맞이하게 해줬던 외부 상황의 변화에 따라 유연하게 대처해야 할 필요성은 있다"고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [보험사 GA 열전]AIG어드바이저, 손보 유일 제판분리의 성공적 안착

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'

- [K-배터리 파이낸스 분석]'4월 상업 생산' SKMG14, 지주사 자금력에 쏠리는 눈