[the 강한기업]리노공업, 우호적 주주정책, 기관투자자 '동거동락'③30% 웃도는 배당성향, 투명한 지배구조 평가

이효범 기자공개 2018-09-06 09:41:00

이 기사는 2018년 08월 13일 10:15 thebell 에 표출된 기사입니다.

하지만 설립 이후 이 대표의 지배력은 굳건했다. 주요 기관투자자들은 엘리엇과 같은 행동주의 헤지펀드가 아니었다. 경영참여보다는 투자목적으로 지분을 사들였다. 이 가운데 이 대표는 일관성 있는 주주환원정책을 토대로 지배력을 유지하는 동시에, 기관투자자들과 동거동락하는 지배구조를 형성했다.

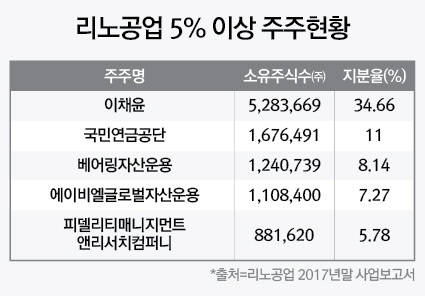

리노공업의 지배구조는 단순하다. 2017년말 기준 단일 최대주주는 이 대표이다. 보유한 지분율은 34.66%에 달한다. 사업보고서 상 주주명부에 확인되는 특수관계인도 없다. 2010년까지만 해도 이 대표의 자녀 4명과 임원 등 특수관계인이 리노공업 지분을 보유했다. 당시 자녀 4명과 임원 1명의 지분율은 각각 2.19%와 0.1%였다. 다만 이후에 사업보고서 상에서는 특수관계인들의 지분 내역을 찾을 수 없었다.

|

리노공업은 계열사를 거느린 지주사 역할을 하는 것도 아니다. 올해 3월말 기준 리노공업의 계열사는 없다. 다만 비상장사인 '브리지', '엠투엔' 등의 지분 14.24%, 10.66%를 보유 중이다. 출자 목적은 경영참여가 아니라 투자다. 관계회사로는 리노정밀이 있다. 리노공업과 직접적인 지분관계는 없지만 이 대표의 동생이 지분을 보유한 회사라 관계회사로 분류됐다. 리노공업은 지난해 리노정밀과 매출 7억원, 매입 6억원 등의 거래를 했던 것으로 나타났다.

리노공업은 한때 계열사를 두기도 했다. 2008년 3월 세일이엔에스의 지분을 46.76% 취득하면서다. 이 기업은 반도체클린룸을 시공하는 기계설비 전문건설업체이다. 리노공업이 기존사업과 연계한 신사업 확대를 추진했던 것으로 관측된다. 그러나 3년이 지난 2011년 12월 보유 중이던 세일이엔에스의 지분 절반이상을 처분했다. 이어 지난해 9월에도 남은 지분을 모두 매각하면서 출자관계를 완전히 해소했다.

리노공업의 지배구조는 이처럼 단순하지만 주주구성 현황을 살펴보면 다른 기업들과는 뚜렷한 차이를 보인다. 2017년말 기준 5% 이상 지분을 보유한 주요 기관투자자의 지분을 합하면 32.19%에 달한다는 점이다. 이 대표의 지분율과 비교해 2.47%포인트로 근소한 차이다. 2대주주는 지분 11%를 보유한 국민연금이다. 국민연금을 제외하면 베어링자산운용(지분율 8.14%), ABL글로벌자산운용(7.27%), 피델리티매니지먼트앤리서치컴퍼니(5.78%) 등 외국계 기관투자자들이 주로 리노공업의 지분을 사모았다.

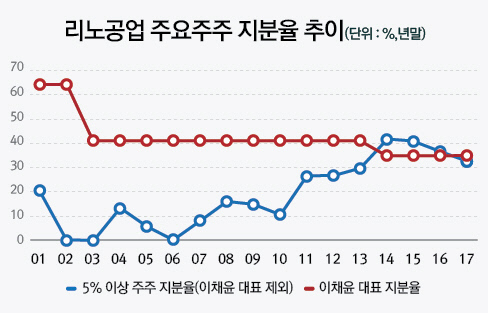

이 대표의 지분율은 상장 직전이었던 2001년 초반 82.45%에 달할 정도로 막강했다. 이 밖에 4명의 자녀들과 임원 등이 나머지 지분 상당부분 보유했고, 일부는 벤처투자자 등이 지분을 가졌던 것으로 알려졌다. 오너의 지배력이 막강했던 지배구조에 변화가 일어난 시기는 2001년 상장 이후였다. 리노공업의 주식은 2001년 12월 8일 코스닥 시장에서 처음으로 거래됐다. 이 대표의 지분율은 희석돼 2003년 40%로 떨어졌다. 그는 2014년에도 보유한 지분을 장내에 매수해 지분율을 축소하기도 했다.

|

5% 이상 지분을 보유한 큰손들이 리노공업에 본격적으로 몰리기 시작한 것은 2008년 글로벌 금융위기 이후였다. 금융위기의 파고를 넘으면서 저평가된 국내 기업들의 주식을 기관투자자들이 사모았던 것으로 보인다. 2008년말 기준 5% 이상 지분을 보유한 주요 기관투자자들의 합산 지분율은 상장 이후 처음으로 15%를 넘어섰다. 당시 한국투자밸류자산운용과 세이에셋자산운용이 각각 지분 8.74%, 7.23% 씩 소유했다.

이 시기 리노공업은 이미 배당성향이 상당히 높은 기업이었다. 사업보고서 상에도 건전한 자본구조의 유지를 통한 주주이익 극대화를 목적으로 한다는 점을 분명히 하고 있다. 이처럼 주주이익을 극대화하기 위한 정책으로 실행하는게 배당이다.

리노공업은 상장 이후 주주들에게 배당을 시작했다. 첫 배당은 상장 이듬해인 2002년 결산기준이다. 실제 배당금은 2003년에 지급된 것으로 보인다. 2002년 발생했던 순이익은 38억원. 이 가운데 배당금은 6억6300만원으로 추산된다. 배당성향도 17.57% 였다. 당시 5% 이상 지분율 보유한 주주는 이 대표 밖에 없었다. 이 대표는 전체 배당금의 절반 이상을 챙겼던 것으로 보인다.

리노공업의 배당성향은 2005년 이후로 꾸준히 30%를 넘어섰다. 글로벌 금융위기 이후 순이익이 감소하는 양상을 보이기도 했지만 배당성향은 30% 이상을 유지했다. 특히 2008년 결산기준으로는 40%를 넘기기도 했다. 2011년부터 주요기관투자자들의 지분율은 20% 중반 수준까지 치솟았다. 외국계 기관투자자들까지 합세하면서 2014년 말 기준 5% 이상 지분을 보유한 주요 기관투자자들의 지분율은 총 41.24%에 달했다.

증권업계에서도 기관투자자들이 리노공업의 지분을 사모으는 요인으로 투명한 지배구조와 주주환원정책에 있다고 평가했다. 다수의 계열사를 보유하고 서로 얽히고 설킨 지배구조를 형성한게 아니라 단순하고 투명한 지배구조를 갖췄다는게 전문가들의 평가다. 또 십수년 동안 일관성 있는 배당정책을 실시하고 있다는 점도 외국계 외국계 기관투자자들이 리노공업에 투자를 선호하는 배경으로 꼽힌다.

업계 관계자는 "이처럼 기관투자자들이 오랫동안 주주에 올라 있다는 점과 함께 외국계 투자자들이 많다는 점에 주목된다"며 "외국계 투자자들은 기업의 실적도 중요시 하지만 지배구조의 투명성과 주주환원정책도 투자종목을 설정하는 기준으로 삼는다"고 말했다. 그는 이어 "이처럼 오랫동안 기관들이 주주로 등재돼 있다는 것은 그만큼 투명한 지배구조 아래 원칙있는 배당정책이 뒷받침됐기 때문으로 보인다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인