팬오션, '주력사업 선전' 수익성 안정화 '벌크·비벌크' 고른 성장…곡물사업은 매출 축소

고설봉 기자공개 2018-08-16 08:04:00

이 기사는 2018년 08월 14일 15:38 thebell 에 표출된 기사입니다.

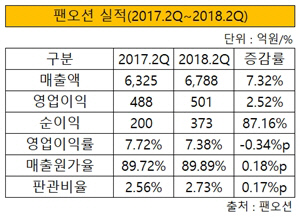

팬오션은 올 2분기 연결 기준 매출 6788억원, 영업이익 501억원, 순이익 373억원을 각각 기록했다. 지난해 동기 대비 매출은 7.32%, 영업이익은 2.52%, 순이익은 87.16% 각각 늘었다. 전체적으로 고른 성장세를 보였다.

|

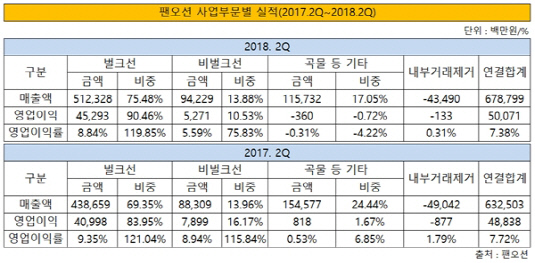

매출은 주력인 벌크선부문에서 대부분 발생했다. 올 2분기 기준 팬오션의 벌크선부문 매출 비중은 75.48%로 집계됐다. 지난해 동기 69.35%보다 매출 비중이 대폭 상승했다. 매출 비중은 상반기 전체 매출에서 내부거래를 제거한 뒤 각 부문별 실적을 나눈 값이다.

벌크선부문은 전용선 사업을 기반으로, 스팟영업을 확대하며 매출 키웠다. 팬오션은 벌크선부문 핵심사업으로 자리잡은 스팟영업에서 리스크 관리 및 선대 포트폴리오 구성 등 시장 대응력을 강화하며 꾸준히 좋은 성과를 나타내고 있다. 더불어 지속적으로 건화물선운임지수(BDI)가 상승 기조를 보인 것이 주요하게 작용한 것으로 해석된다.

컨테이너선, 원유 운반선, LNG 운반선 등이 속한 비벌크선부문은 올 2분기 매출 비중은 13.88%를 기록했다. 지난해 1분기 13.96%와 비슷한 수준이다. 다만 매출은 지난해 동기대비 6.7% 늘어났다.

곡물 등 기타 사업부문은 매출 비중이 확연하게 줄었다. 지난해 2분기 매출비중 24.44%에서 올 2분기 17.05%로 낮아졌다. 더불어 주력 사업부문 중 유일하게 지난해 동기 대비 매출도 줄었다. 지난해 2분기 곡물 등 기타 사업부문 매출은 1546억원에서 올 2분기 1157억원으로 33.56% 감소했다.

|

각 사업부문별 수익성도 매출 성장세와 비슷한 추이를 보였다. 벌크선부문은 올 2분기 영업이익률 8.84%를 기록했다. 지난해 2분기 9.35%보다는 소폭 낮아졌지만 여전히 안정된 수익을 거두고 있다. 비벌크선부문도 꾸준히 영업이익을 내고 있다. 다만 영업이익률은 지난해 2분기 8.94%에서 올 2분기 5.59%로 하락했다.

그러나 곡물 등 기타 사업부문의 경우 올 2분기 영업손실이 발생하며 적자로 돌아섰다. 지난해 2분기 영업이익 82억원을 기록했지만 올 2분기에는 영업손실 4억원이 발생했다. 같은 기간 영업이익률은 0.53%에서 마이너스(-) 0.31%로 돌아섰다.

팬오션의 곡물사업이 매출이 줄어들고 수익성이 악화한 것은 하림그룹과의 내부거래를 대폭 줄이면서 안정적인 매출처를 잃었기 때문인 것으로 분석된다. 지난해 상반기 502억원 규모였던 팬오션의 하림그룹 계열사 매출은 올 상반기 344억원으로 줄었다.

곡물 등 기타 사업부문에서 영업손실이 발생했지만 올 2분기 팬오션의 수익성은 크게 떨어지지 않았다. 매출 비중이 높은 주력 사업군에서 매출이 불어나고, 수익성도 안정화 하면서 영업이익률은 예년과 비슷한 수준으로 유지됐다. 올 2분기 영업이익률은 7.38%를 기록했다.

팬오션 관계자는 "시황예측 및 리스크 관리 등 선제적인 대응력 강화를 통해 안정적인 성장 기조를 이어갈 것"이라며 "신규 진출한 곡물사업에서도 국제적인 경쟁력 확보 및 영업 기반 확대를 위한 노력을 지속해 나갈 것"이라 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [방산기업 국산화율 톺아보기]'무늬만 국내산'에서 국산화율 80%…수출 '퀀텀점프'

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까

- 신한금융 뿌리 깊은 나무와 새싹 '재일교포 주주'

- [보험사 IFRS17 조기도입 명암]농협생명, 새 회계기준서 부채규모 줄어든 비결은