성신양회-페레그린, 한라엔컴 인수 밸류에이션은 에빗타멀티플 10.3배…시장 성장세 반영

박시은 기자공개 2018-09-17 08:50:55

이 기사는 2018년 09월 12일 17:21 thebell 에 표출된 기사입니다.

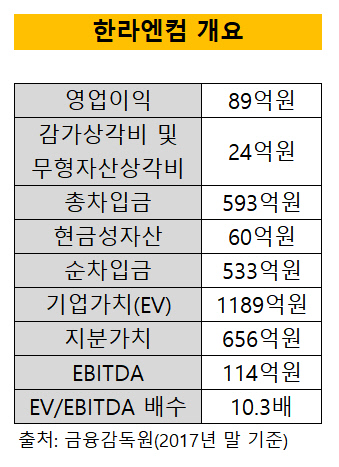

성신양회-페레그린 컨소시엄은 한라엔컴 지분 84.77%를 약 556억원 가량에 사들였다. 이를 100% 지분으로 환산하면 한라엔컴 지분 100%에 대한 가치는 656억원 수준으로 인정됐단 얘기가 된다. 여기에 총 차입금(593억원) 및 현금성자산(60억원)을 반영한 순차입금(533억원)을 적용하면 한라엔컴의 기업가치(EV, Enterprise Value)는 1189억원으로 계산된다.

한라엔컴의 작년 말 기준 영업이익(89억원)과 감가상각비 및 무형감가상각비(24억원)를 더한 상각전영업이익(EBITDA)은 약 60억원 가량으로 산출된다. 밸류에이션에 활용된 EV/EBITDA 배수를 도출하기 위해 이를 역산해보면, 한라엔컴의 기업가치에는 약 10.3배의 멀티플이 적용됐다는 것을 알 수 있다. 최근 M&A 시장에서 적용되는 평균 멀티플이 반영된 셈이다.

|

업계 평균치와 비교해보기 위해 올초 거래가 완료된 유사업체 한라시멘트의 매각가와 대조해볼 만 하다. 한라시멘트는 올초 동종업체인 아세아시멘트에 매각됐다. 아세아시멘트는 기존 소유주였던 베어링PEA로부터 한라시멘트 지분 전량을 3650억원에 사들였다. 순차입금 4800억원을 반영한 아세아시멘트의 기업가치는 8450억원이었다.

당시 한라시멘트 매각 측이 제시한 조정 EBITDA는 1020억원. 따라서 아세아시멘트가 책정한 한라시멘트의 적정 멀티플은 8.3배였단 얘기가 된다.

비즈니스 모델이 완전히 똑같은 동종업체는 아니기 때문에 밸류에이션을 비교하기에 다소 무리가 있을 수 있지만 한라엔컴이 동종·유사업체에 비해 낮지 않은 밸류를 인정받았다고 평가할 수 있다. 여기에는 업계 상위권을 점하고 있는 한라엔컴의 시장 점유율이 영향을 미친 것으로 분석된다. 한라엔컴의 기존 시장 점유율은 6위로, 성신양회는 이번 거래로 단숨에 업계 8위에서 3위로 뛰어오르게 됐다.

투자업계 관계자는 "중장기적으로 레미콘 시장은 지속적으로 성장할 것으로 전망되는 업종"이라며 "남북 관계 개선과 맞물려 토목시장 성장세가 예상되는 만큼 평균적으로 10배 수준의 멀티플이 충분히 인정될 만 하다"고 분석했다.

이번 거래로 한라그룹은 한라엔컴 지분14%만 보유하게 됐다. 당초 지분 전량을 매각할 것으로 관측됐지만 협상 과정에서 일부 지분은 남기기로 결정했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 카카오, 외화 메자닌 발행 추진

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- 그로비교육, 300억 펀딩 돌입 '경영권 확보도 가능'

- CJ올리브영, 'SPC에 판 지분 11.3%' 되살 권리 갖는다

- CJ올리브영 지분 산 SPC, 자금 충당 구조 '살펴보니'

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계