퇴직연금 '강점' IBK연금, RBC 산출엔 '부담' 총자산 27% 특별계정, 대부분 퇴직연금 상품…신용리스크 부담 가중

신수아 기자공개 2018-10-12 16:51:47

이 기사는 2018년 10월 11일 16:19 thebell 에 표출된 기사입니다.

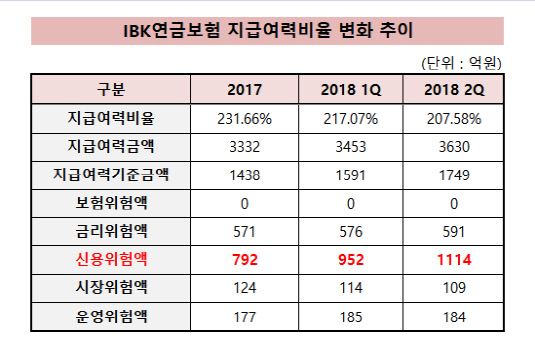

11일 금융감독원에 따르면 2018년 6월 말 기준 IBK연금보험(이하 IBK연금)의 지급여력비율(RBC비율)은 207.58%로 나타났다. 이는 1분기 말 대비 10%p 하락한 수치며, 2017년 말과 비교해선 24%p가 줄어든 셈이다.

IBK연금은 "퇴직연금 자본규제 시행에 따라 퇴직연금 원리금보장형의 신용 및 시장리스크 신규 측정됐다"며 "보험 부채 증가에 따른 최저금리리스크도 증가했다"고 설명했다.

신지급여력제도(K-ICS) 도입을 앞두고 올해 상반기부터 퇴직연금의 신용위험과 시장위험이 RBC비율 산출에 직접 반영된다. 단 업계의 충격을 고려 2018년 6월 35%, 2019년 6월 70%, 2020년 6월 100%로 순차적으로 적용 비율이 높아진다. 기존에 반영되지 않았던 리스크 값이 포함되는 만큼 퇴직연금의 영향을 많이 받는 보험사일 수록 부담이 커질 수 있다.

실제 IBK연금의 신용위험액은 반년 사이 급증했다. 2017년 말 792억원에 불과했으나 올 상반기 1114억원으로 40%가 늘었다. RBC비율은 가용자본(지급여력금액)을 요구자본(지급여력기준금액)으로 나눈 수치다. 분모 값이 커지며 RBC비율 낙폭을 키웠다는 의미다.

|

연금보험 전업사인 IBK연금은 퇴직연금에 대한 부담이 상대적으로 클 수 밖에 없다. 올 상반기 말 기준 총자산은 5조9670억원, 이 가운데 변액보험과 퇴직연금·보험만으로 구성된 특별계정 자산은 1조6209억원이다. 전체 자산의 27%가 특별계정이다.

특히 이 가운데 변액보험 대비 퇴직연금·보험이 차지하는 비중도 높다. 한국기업평가에 따르면 2017년 말 기준 IBK연금의 총자산 중 '퇴직연금·보험' 비중은 전체의 24%에 이른다. 실상 대부분이 퇴직연금·보험이라는 의미다. 생명보험업계 퇴직연금적립금 중 약 95%(금융감독원 통계 기준)가 원리금보장형으로 구성되어 있어 퇴직연금자산 대부분이 신용위험액과 시장위험액 산출대상이 된다.

보험업계 관계자는 "원리금보장형 상품은 실적배당형과 달리 자산운용 위험을 회사가 부담하는 만큼 리스크 값이 반영된다"며 "원리금 보장형 퇴직연금자산이 늘어날 수록 이에 준하는 리스크 값도 증가할 수 있는 구조"라고 설명했다.

한편 IBK연금은 퇴직연금 덕분에 성장세를 누려왔다. 2013년 연간 당기순이익이 56억원에 불과했으나 해를 거듭하며 꾸준히 증가해 지난해에는 478억원으로 9배 가까이 증가했다. 올 상반기에도 당기순이익이 285억원으로 전년 동기(233억원)보다 55억원 많다. 퇴직연금 증가로 수입보험료가 크게 증가한데다 따른 성과다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- [2분기 추천상품]불안한 시장 "소나기 피하자" 고배당·공모주 전면배치

- [2분기 추천상품]글로벌 기술주 인기 여전 "저평가 테크기업 주목"

- [헤지펀드 기관 LP 동향]신한증권, 부실자산 대거 상각

- [2분기 추천상품]6곳 가판대 구성 변화…판매사 선택 '천차만별'

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- [VC 투자기업]테사, A2라운드서 88억 유치…추가 유상증자 진행

- 타이로스코프, 50억 규모 시리즈A 시동

- [비상하는 K-우주항공 스타트업]루미르, 초고해상도 초소형 위성 '상업 활용' 목표

- [비상하는 K-우주항공 스타트업]이노스페이스, '불확실한' 사업모델 극복 방안은

- TS인베, 프롭테크펀드 만든다…포트폴리오 면면은