국민은행, 줄어드는 '요구불예금' NIM 경쟁력 '발목' [은행경영분석]저원가예금 위축, 조달비용 상승 유발…NIM 절대치는 높은 수준

원충희 기자공개 2018-11-07 15:57:03

이 기사는 2018년 11월 01일 11:39 thebell 에 표출된 기사입니다.

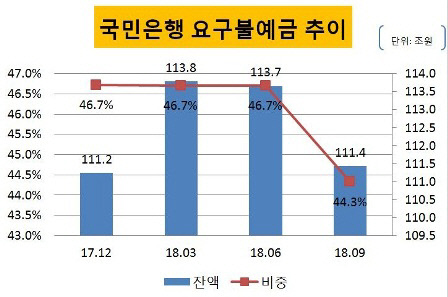

1일 은행권에 따르면 올 3분기 말 국민은행의 요구불예금 잔액(MMDA 포함)은 111조4301억원으로 전분기(113조6545억원)대비 2조원 이상 줄었다. 예수금에서 차지하는 비중도 44.3%로 직전분기(46.7%)보다 축소됐다. 올 초까지 증가세였던 국민은행의 요구불예금은 2분기부터 감소세를 보이고 있다.

|

요구불예금은 예금주의 요구가 있을 때 언제든지 지급할 수 있는 예금으로 현금과 유사한 유동성이 장점이지만 그만큼 이자가 저렴하다. 은행 입장에서는 저리로 자금을 조달할 수 있는 대표적인 저원가성 예금이다. 일각에선 '핵심예금(Core Deposits)'이라 불리기도 한다.

이 같은 특성으로 인해 요구불예금 유치 규모는 은행의 NIM 경쟁력과 직결된다. 저원가성 예금으로 조달비용을 낮춰 이자마진을 확대할 수 있기 때문이다. 고금리대출 취급에 한계가 있는 은행들이 이자비용 낮은 저원가성 예금 확보에 사활을 거는 이유다.

국민은행의 NIM 경쟁력 기반 역시 111조원이 넘는 요구불예금이다. 경쟁사인 신한은행(94조원), 하나은행(76조원)을 크게 웃도는 수준이다. 국내 최대 규모를 자랑하는 3000만명 개인고객을 바탕으로 전개된 예수금 전략은 타 은행의 추종을 불허했다.

달리 말해 요구불예금 규모·비중 감소는 국민은행의 NIM 경쟁력에 부정적 영향을 끼칠 수 있는 요인이란 뜻이다. 실제로 이자수익률과 이자비용률 간의 차이인 예대금리 스프레드는 올 3분기 1.68%로 전분기(1.69%) 대비 1bp 하락했다. 이자수익률이 5bp 상승하는 동안 이자비용률이 6bp 늘어났다.

이는 전월세자금대출, 경찰대출 등 저수익 여신이 늘어난 데다 상대적으로 고금리인 정기예금 비중이 확대되면서 조달비용이 증가했기 때문이다. KB금융 관계자도 지난 25일 열린 2018년 3분기 실적발표 현장에서 "올해 NIM이 계획보다 미흡했다"고 인정하기도 했다.

다만 올 3분기 국민은행의 NIM은 1.72%로 4대 은행 가운데 절대치는 여전히 높은 수준을 유지하고 있다. 신한은행과 하나은행, 우리은행은 각각 1.62%, 1.55%, 1.53%를 기록했다.

KB금융 관계자는 "개인고객 중심의 저원가성 예금 유치에 주력하고 수익성 위주의 여신성장을 통해 NIM을 1~2bp 확대하려고 한다"며 "11월에 금리인상이 있다면 전년 대비 2bp 추가상승도 가능하다고 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- 유진운용, 공모주-미국 장기채 혼합 펀드 출시

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- [스튜어드십코드 모니터]현대운용, 상폐 위기 셀리버리에 의결권 적극 행사

- [VC 투자기업]'애드테크' 버즈빌, 영업권 손상차손 93억 발생 '왜'

- [VC 투자기업]모비두, 이커머스와 매출 '윈윈' 핵심은 소스애드

- [VC 투자기업]‘전자문서 서비스’ 자버, 30억 시리즈A 나선다

- [VC 투자기업]두핸즈, '품고' 글로벌 첫 타깃 일본…'역직구' 활로 지원

- [VC 투자기업]‘재수생’ 에스엠랩, VC 상장 전 구주매각 활발

- 오라클벤처투자, 자본잠식 중기부 '옐로카드'

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암

- [기업집단 톺아보기]삼성SDI, 1조 번 배터리에 시설투자 4조