'롯데손보·카드'보다 더 관심받는 '롯데캐피탈' 매각대상 금융사 중 가장 알짜…신용도·시장지위 상위권

원충희 기자공개 2018-12-03 11:37:40

이 기사는 2018년 11월 30일 17:51 thebell 에 표출된 기사입니다.

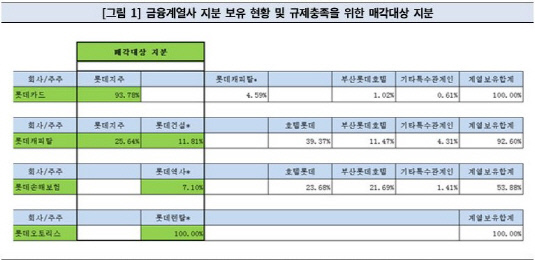

롯데캐피탈의 주요 주주구성을 보면 호텔롯데가 39.37%, 롯데지주 25.64%, 롯데건설 11.81%, 부산롯데호텔이 11.47%씩 보유하고 있다. 롯데건설의 모회사는 롯데케미칼(43.79%)과 호텔롯데(43.07%)다. 롯데케미칼이 롯데지주 자회사인 점을 감안하면 롯데건설은 지주의 손자회사 격이다.

공정거래법상 일반지주회사는 국내 금융사 주식을 소유하지 못하고 지주설립 후 2년 내로 정리해야 한다. 또 일반지주회사의 손자회사는 국내계열사의 주식을 소유하면 안 되고 이 역시 2년 내로 처리해야 한다. 쉽게 말해 롯데지주와 롯데건설이 보유한 지분 각각 25.64%, 11.81%는 매각대상에 해당된다.

|

그럼에도 롯데그룹은 롯데카드·손보 매각을 공식화하면서 롯데캐피탈은 유보했다. 카드와 손보에 우선권을 둔 셈이지만 달리 보면 캐피탈은 내놓기가 그만큼 내키지 않은 계열사라는 의미로 읽혀진다.

시장에서도 롯데손보·카드보다 롯데캐피탈에 더 관심을 두는 원매자 후보들을 볼 수 있다. 금융지주사 고위 관계자는 "캐피탈이 나오면 몰라도 카드랑 손보 인수는 크게 관심 없다"며 캐피탈에 대한 관심을 에둘러 표현했다.

또 다른 금융권 관계자 역시 "롯데캐피탈은 롯데 금융사 중에서도 가장 알짜로 꼽히는 회사"라며 "수익성과 이익규모는 이미 롯데카드를 넘어섰고 시장지위도 빅3 안에 포함될 만큼 높은 편"이라고 말했다.

상위권 캐피탈사들을 보면 현대캐피탈처럼 계열사 시장(캡티브마켓)이 크거나 KB캐피탈 같이 은행의 후광을 입은 경우가 많다. 그런 점에서 비은행계, 논캡티브인 롯데캐피탈은 업권에서 돋보이는 회사다. 우선 자동차 혹은 기업금융으로 양극화된 캐피탈업계에서 다변화된 포트폴리오 구축으로 영업기반을 확보하고 있다. 9월 말 영업자산(총여신)에서 할부·리스는 36.6%, 기업대출 34.5%, 개인신용대출 26.9% 등으로 구성돼 있다. 수익의 상당부분은 신용대출에서 나온다.

총자산의 15% 이상을 현금성자산으로 보유하는 독특한 경영방침 덕에 유동성이 풍부하고 조달리스크가 적다. 3분기 말 총자산 7조5000억원 중에서 1조2000억원이 현금성자산이다. 게다가 금융권 미사용여신한도가 5000억원 정도 된다. 시장성 수신을 통해 영업자금을 조달하는 캐피탈사 특성상 풍부한 유동성은 사업안정성을 높여주는 요소다. 이런 덕분에 신용등급은 AA-로 은행계 캐피탈과 대등한 수준이다.

논캡티브라 그룹과 분리되어도 기업가치 손상이 적을 것이란 전망도 장점으로 꼽혔다. 신용평가사 관계자는 "현대캐피탈 같은 캡티브사는 그룹에서 분리될 경우 기업가치 훼손이 크게 우려되는 반면 롯데캐피탈은 그럴 요인이 비교적 적다"며 "다만 신용도에 그룹의 지원가능성이 포함돼 있어 원매자가 대기업 또는 금융지주가 아니라면 신용등급이 1노치 정도 하락할 수 있다"고 설명했다.

일각에서는 롯데캐피탈을 외부 매각하지 않을 가능성이 있다는 관측도 나온다. 지주회사 체제 밖에 있는 호텔롯데, 롯데물산으로 넘겨 공정거래법 규제를 회피할 수 있다는 설명이다. 또 계열사를 대상으로 한 운용리스, 자금대출, 지급보증 등 신용공여 규모가 커 그룹 내 중요성이 타 금융계열사보다 높은 편이다. 9월 말 기준 그룹사 신용공여 규모는 5730억원으로 자기자본(1조1570억원)의 절반가량에 이른다. 법규상 캐피탈사의 대주주 신용공여 한도는 자기자본의 50%다.

반론 또한 있다. 호텔롯데의 주주는 일본 롯데홀딩스와 일본 L투자회사다. 롯데물산도 일본 롯데홀딩스와 호텔롯데가 소유하고 있다. 롯데캐피탈을 호텔롯데, 롯데물산 산하로 옮긴다는 것은 사실상 일본으로 넘긴다는 뜻이다. 금융권 관계자는 "롯데캐피탈을 호텔롯데 등으로 넘기는 것은 사실상 '파킹'로 비춰질 수 있다"며 "금융당국이 그렇게 판단할 경우 대주주 변경승인을 해주지 않을 가능성이 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- [2분기 추천상품]불안한 시장 "소나기 피하자" 고배당·공모주 전면배치

- [2분기 추천상품]글로벌 기술주 인기 여전 "저평가 테크기업 주목"

- [헤지펀드 기관 LP 동향]신한증권, 부실자산 대거 상각

- [2분기 추천상품]6곳 가판대 구성 변화…판매사 선택 '천차만별'

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- [VC 투자기업]테사, A2라운드서 88억 유치…추가 유상증자 진행

- 타이로스코프, 50억 규모 시리즈A 시동

- [비상하는 K-우주항공 스타트업]루미르, 초고해상도 초소형 위성 '상업 활용' 목표

- [비상하는 K-우주항공 스타트업]이노스페이스, '불확실한' 사업모델 극복 방안은

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암

- [기업집단 톺아보기]삼성SDI, 1조 번 배터리에 시설투자 4조

- [기업집단 톺아보기]삼성디스플레이, 전자 배당에 현금 보유량 감소

- [기업집단 톺아보기]삼성전자, 늘어진 현금 사이클…해법은 '매담대' 확대

- [밸류업 프로그램 리뷰]한미반도체, 트렌드·장래성·주주환원 '3박자'

- [기업집단 톺아보기]'그룹 핵심' 삼성전자, 반도체 재고 증가폭 둔화 '숨통'

- [밸류업 프로그램 리뷰]배당주 코리안리, 자사주 대신 무상증자 택한 이유

- [밸류업 프로그램 리뷰]삼성전자, 연 10조 배당…믿는 구석은 반도체 '흑전'