공모 앵커리츠 '원년'…신규 수익원 역할 '톡톡' [Adieu 2018]이리츠코크렙·신한알파리츠, 증시 안착…업계, 활성화 대책 한목소리

신민규 기자공개 2018-12-06 11:19:07

이 기사는 2018년 12월 04일 13:14 thebell 에 표출된 기사입니다.

다만 아직 글로벌 시장에 걸맞게 리츠가 원활히 상장되려면 갈 길이 멀다는 반응도 있다. 청약에서 일부 미매각난 점을 감안할 때 개인투자 매력도를 높이기 위한 정부차원의 세제 보완책이 절실한 상황이다. 기관 수요예측 역시 시장 건전화를 위해 적극적으로 도입을 정착시켜 나갈 필요가 있다.

이리츠코크렙은 지난 6월 공모가 산정을 위한 기관 수요예측을 실시했다. 그동안 유가증권 상장리츠는 모두 공모를 실시하긴 했지만 수요예측 제도는 거치지 않았다. 부동산투자회사법 적용을 받아 공모를 진행하더라도 기관 수요예측이 의무시되진 않았던 영향이 컸다. 주당순자가산가액에 미미한 할인율을 적용하던 방식에서 탈피해 기관투자가들이 원하는 공모가 책정에 나서 화제를 모았다.

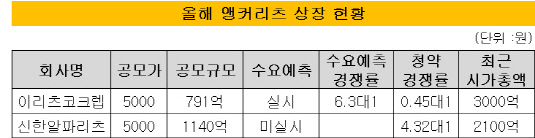

수요예측 경쟁률은 6.3대 1로 791억원의 공모를 실시하는 데 무리가 없는 성적을 거뒀다. 일반청약 경쟁률은 0.45대 1로 일부 미매각이 나긴 했지만 주관사들은 상장 후 보유물량을 털어내는 데 모두 성공했다. NH투자증권을 비롯한 IPO 주관사단은 이번 딜의 대가로 공모물량의 2%에 해당하는 수수료를 받았다. 총 16억원 규모로 짭짤한 수익을 올린 셈이다. 상장 후 주가는 공모가(5000원) 회복을 눈앞에 두고 있다.

|

뒤이어 나선 신한알파리츠는 100% 개인청약에만 나서 화제를 모았다. 공모규모가 1140억원으로 이리츠코크렙보다 더 큰 상황에서 기관물량을 배제하고 투심을 확보할 수 있을지 우려가 되기도 했다. 결과적으로 4.32대 1의 청약 경쟁률로 흥행에 성공했다. 상장 주관사인 신한금융투자는 공모금액의 1.97%에 해당하는 22억5천만원의 수수료를 받았다. 상장 후 주가는 공모가를 훌쩍 웃돈 6050원을 기록한 후 5600원대를 유지하고 있다.

올해 유가증권 직상장 딜이 10건을 밑도는 상황에서 앵커리츠 상장은 IB들의 신규 수익원으로 확실히 자리매김했다. 앵커리츠란 대기업, 금융기관, 연기금 등이 최대주주가 되어 리츠의 자금조달 및 자산운용을 지원하는 구조의 리츠를 말한다. 국내에선 이리츠코크렙의 최대주주가 이랜드리테일이라는 점에서 첫 앵커리츠 사례가 된다.

PEF가 최대주주인 홈플러스리츠가 내년 상장을 준비하고 있어 앵커리츠 상장은 계속될 전망이다. 조단위 딜인 홈플러스리츠의 성패에 따라 향후 판도도 크게 바뀔 것으로 예상된다.

홈플러스는 지난 10월 상장예비심사에 들어갔다. 내년 2월 공모를 앞둔 상황으로 총 공모규모는 약 1조7200억원, 상장규모는 2조4600억원 수준으로 예상된다. 해외 투심 확보가 절실한 특성상 대표주관사는 골드만삭스증권과 씨티글로벌마켓증권이 맡았다. 공동주관사는 미래에셋대우와 NH투자증권을 비롯해 노무라증권과 다이와증권이 합류했다.

관련 업계에선 아직 조단위 리츠가 시장에 안착하기에는 풀어야 할 과제가 많다는 입장을 보이고 있다. 특히 국내 개인투자 매력도를 높이려면 정부차원의 세제혜택 등 보완책이 필요하다는 목소리가 높아지고 있다. 이리츠코크렙이 기관 수요 확보에도 불구하고 개인투자자 반응을 이끌지 못한 점도 부담으로 작용하고 있다.

국내 IB들은 배당소득에 대해 분리과세나 고배당기업 과세 특례 규정을 적용하면 개인투자 매력도가 높아질 것으로 전망했다. 상장 후 주가 부양을 위해선 유동성공급자(LP) 역할을 해줄 기관이 등장해야 한다는 주장도 제기됐다.

기관 수요예측 부분 역시 여전히 의견이 엇갈린다는 점에서 공감대 형성이 필요해 보인다. 신한알파리츠의 경우 일반청약 전에 기관물량을 일찌감치 프리IPO 형식으로 배정해 수요예측을 거치지 않고 일반청약만 실시했다. 수요예측을 거치지 않으면 발행사 위주의 가격이 책정되는 부담이 있다. 이리츠코크렙 공모 당시 일반 IPO 기관투자가들이 다수 수요예측에 참여했다는 점에서 인식 전환이 필요한 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- 신한금융, CJ올리브영 지분 매입 전방위 지원 '실익은'