KB생명, 상품·채널 '취약'…조직개편 통한 활로 모색 2016년 이후 실적 답보 상태…고객 응대·상품개발 등 역량 강화

신수아 기자공개 2019-01-04 10:57:02

이 기사는 2019년 01월 02일 16:33 thebell 에 표출된 기사입니다.

2일 보험업계에 따르면 KB생명은 조직개편을 단행했다. 기존 9본부 26부 1팀의 조직을 7본부 1실 22부로 조직을 슬림화해 신속한 의사결정이 가능하도록 했다. 특히 본부 내 조직과 인력의 운영 권한을 본부장에게 부여해 본부 주도의 실행력 강화를 꾀했다.

허정수 KB생명 사장은 신년사를 통해 "새로운 조직 구성은 마케팅, 상품, 영업으로 이어지는 CPC(Customer-Product-Channel) 체계의 완성"이라며 "이를 통해 업무효율과 의사결정 속도를 높여 고객 니즈에 기민하게 대응하는 변화를 맞이하게 될 것" 이라고 언급하기도 했다.

고객과 시장 대응력을 높이기 위한 조직도 신설했다. KB생명 관계자는 "고객과의 커뮤니케이션 강화를 위하여 마케팅부를 신설 하는 한편, 시장 니즈에 신속한 대응을 위하여 상품기획과 개발부서를 통합하여 상품부로 개편 하였다"며 "미래성장동력 확보를 위해 디지털지원본부를 신설하고, 고객중심의 디지털화(Digitalization)를 추진한다는 방침이다"고 덧붙였다.

저축성보험 의존도가 높았던 KB생명은 2017년 이후 급격한 실적 감소 추세를 보였다. 새 회계기준(IFRS17)과 감독회계(K-ICS) 대비를 위해 저축성보험에서 보장성보험으로의 포토폴리오를 개편했기 때문이다. 이후 KB만의 뚜렷한 경쟁력을 찾지 못하면서 지난 2년간 실적은 답보상태에 빠졌다.

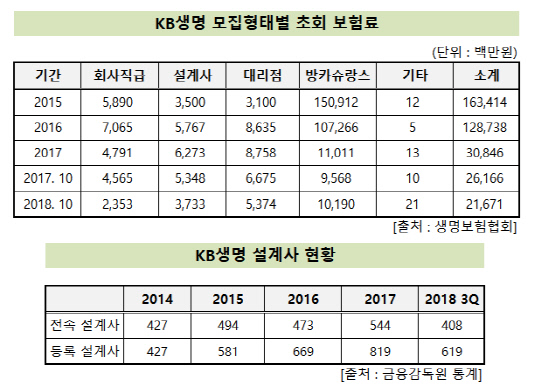

|

지난 2016년 1287억원을 기록했던 연간 초회보험료는 2017년 4분의 1 수준에 불과한 308억원까지 줄었다. 방카슈랑스 채널을 통해 유입됐던 저축성 보험이 10분의 1로 감소한 탓이다.

실적 부진은 지난해에도 이어졌다. 2018년 10월 기준 초회보험료는 217억원으로 이 역시 지난 2017년 같은 기간 262억원 보다 17% 감소한 수치다. 순이익 역시 2018년 3분기 기준 134억원을 기록해 2017년 3분기 대비 42.5% 줄어들었다.

수익성 지표도 약화됐다. 2018년 3분기 KB생명의 총자산이익률(ROA)과 자기자본이익률(ROE)은 각각 0.2%, 3.42%를 기록했다. 2017년 대비 0.15%p, 2.18%p 감소한 수준이다.

결국 실적 부진과 수익성 악화에도 뚜렷한 해법을 찾지 못했던 KB생명은 이번 조직개편을 통해 분위기 쇄신을 노린 것으로 풀이된다.

보험업계 관계자는 "KB생명은 독창적이고 KB를 나타낼 수 있는 상품이 부재했다"며 "금융지주 계열의 생보사로서 방카슈랑스 의존도가 높았던 과거의 색깔을 지우고 경쟁력 확보가 필요했던 상황"이라고 설명했다. KB생명은 국내 25개 생보사 가운데 17위 수준(2017년 자산 기준)으로 존재감이 크지 않다.

한편 KB생명은 2019년 경영전략방향으로 △고객중심의 CPC영업전략 추진 △장기가치 및 효율개선을 통한 내실성장 △디지털 기술을 활용한 비즈니스 혁신 및 미래성장동력 확보 등을 제시했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립

- [thebell interview/비상하는 K-우주항공 스타트업]남명용 대표 “루미르, 국가 공헌하는 우주기업 될것"