메가박스, 공모흥행…고배당 정책만으로 통할까 [IPO 기업분석]영업익 5년 연속 역성장…공격 투자에도 관람객수 그대로

이경주 기자공개 2019-03-21 08:20:02

이 기사는 2019년 03월 19일 07:13 thebell 에 표출된 기사입니다.

때문에 메가박스는 실적 방향성 면에선 매력이 크지 않다는 진단이 주를 이룬다. 메가박스는 '고배당' 정책을 전면에 내세워 IPO흥행을 도모할 것으로 보인다. 메가박스는 30% 수준이던 배당성향을 40~50%까지 확대할 계획을 갖고 있다.

◇스크린 늘 때마다 쌓이는 영업이익 후퇴

메가박스는 CJ CGV와 롯데시네마와 함께 3대 멀티플렉스 업체로 분류된다. 3개사가 지난해 전체 국내 영화관 시장(입장권매출액 기준) 96.9%를 점유하고 있다. 메가박스는 3위로 점유율이 18.7%다. 1위 CJ CGV(49.3%)와 2위 롯데시네마(28.9%) 대비 열위한 시장지배력을 보유하고 있다.

메가박스는 모회사가 재무적투자자(FI)와의 맺은 계약 때문에 IPO를 추진하게 됐다. 메가박스 모회사는 지분 77%를 보유하고 있는 코스닥 상장사 제이콘텐트리다. 제이콘텐트리는 2017년에 메가박스 상장을 조건으로 재무적 투자자(FI)를 유치했다. 상장을 약속한 시점은 2021년 4월 30일이지만 2020년 증시입성이 목표다.

다만 IPO를 하기엔 영업환경이 우호적이진 않다. 국내 영화관 산업은 수년전부터 관람객이 늘지 않는 구조적 성장한계에 봉착해 있다.

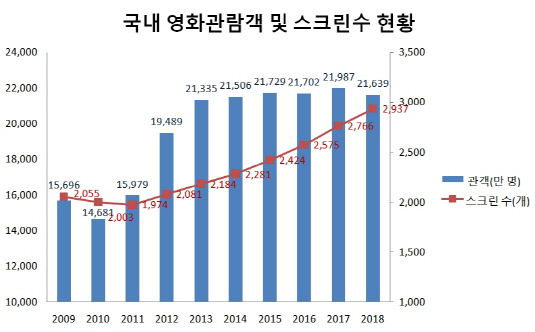

국내 관람객수(영화진흥위원회 집계)는 2010년 1억4681만명, 2011년 1억5979만명, 2012년 1억9489만명, 2013년 2억1335만명으로 매년 큰 폭으로 늘었지만 이후론 답보상태가 지속되고 있다. 지난해 관람객수는 2만1639명으로 5년 전인 2013년과 비슷하다. 저성장 여파로 여가 소비가 둔화되고 저출산으로 인구수도 늘지 않는 구조적 문제에 기인한다. 영화 소비자를 넷플릭스와 같은 차세대 미디어 플랫폼이 흡수하기 시작한 것도 원인이다.

|

반면 영화관 업체들은 관람객 정체에도 극장과 스크린수를 늘렸다. 점유율 확보를 위해 출혈경쟁을 이어간 셈이다. 관람객 정체가 시작된 2013년 국내 극장수는 333개에서 지난해 483개로 45% 늘어났다. 같은 기간 스크린수도 2184개에서 2937개로 34.5% 증가했다.

메가박스는 외형확대에 더 적극적이었다. 메가박스는 극장수가 2013년 58개에서 100개로 72.4%늘었다. 업계 전체 증가율(45%)을 32.4%포인트 상회했다. 스크린수도 같은 기간 438개에서 646개로 56.6% 늘었다. 전체 증가율(34.5%)을 22.1%포인트 상회하는 수치다. 만년 3위 입지를 조금이라도 높이기 위한 노력으로 보인다.

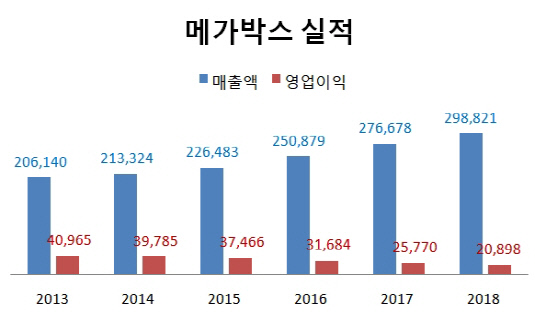

결과는 수익성 악화였다. 메가박스는 지난해까지 5년 연속 영업이익이 역성장했다. 2013년 409억원이던 영업이익은 2014년 397억원, 2015년 374억원, 2016년 316억원, 2017년 257억원, 지난해 208억원으로 줄었다. 지난해 영업이익(208억원)은 2013년(409억원) 대비 절반 수준에 그친다. 영업이익률도 2013년 19.9%에서 지난해 7%로 급락했다.

|

메가박스는 2020년부터 추가로 수익성이 악화될 가능성이 있다. 메가박스를 상징하는 간판매장인 코엑스몰점 때문이다. 기존 보다 불리한 조건으로 장기 임대차계약이 시작된다. 코엑스몰점은 지난해 부동산 소유주인 한국무역협회와 2020년부터 2040년까지 20년 동안 코엑스몰 공간을 두고 장기임대차 계약을 새로 맺었다.

코엑스몰점은 임대보증금 110억원에 연간 매출(영업수익)의 7%를 임차료로 지불하게 됐다. 기존 조건은 임대보증금 150억원에 연 매출의 5.04%였다. 업계에선 코엑스몰점 연 임차료가 기존 154억원에서 194억원으로 50억원 가량 늘어날 것으로 추정한다. 다만 새 계약조건에 기존엔 한국무역협회와 코엑스몰점이 공유했던 극장 광고료 수익을 코엑스몰점이 독점하는 조항이 포함돼 임차료 일부를 상쇄할 것으로 보인다. 이를 감안해도 코엑스몰점은 과거보다 비용지출이 연간 수십억원 늘어날 것으로 전망된다.

◇신사업 투자·배급 비중 미미…히든카드는 '고배당'

업계에선 메가박스가 앞으로도 실적이 유의미하게 개선되긴 힘들 것으로 보고 있다. 저성장·저출산 등 구조적 문제가 지속 심화될 것이기 때문이다. 지인해 한화투자증권 연구원은 최근 보고서에서 "우리나라 영화관람인구 잠재력이 제한적인 가운데 티켓가격(P) 인상은 이미 가격저항에서 자유롭지 못하다"며 "반면 인건비와 임대료, 감가상각 등 비용은 지속 늘고 있는 추세"라고 말했다.

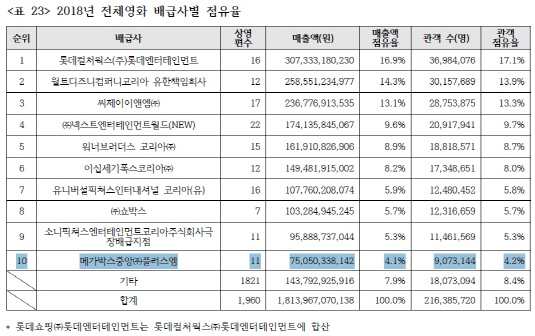

메가박스는 신사업인 콘텐츠 투자·배급으로 부족한 성장성을 보강하려 하고 있다. 메가박스 플러스엠이라는 배급사업부를 통해 콘텐츠 투자를 집행하고 있다. 영화 제작 단계에서 메인 투자자로 참여해 지적재산권과 배급권을 확보하는 비즈니스다.

다만 아직 규모가 미미하다. 지난해 기준 메가박스 플러스엠 점유율(관객 기준)은 4.2%로 업계 10위에 그친다. 이 시장 1위인 롯데엔터테인먼트 점유율은 17.1%, 2위 월트디즈니컴퍼니코리아는 13.9%다. 메가박스플러스엠이 창출하는 매출은 지난해 200억~300억원 수준으로 메가박스 전체 매출의 10% 미만 수준이다.

|

업계에선 메가박스가 '고배당' 정책을 전면에 내세워 공모 매력을 높일 것으로 전망한다. 메가박스는 2017년 당기순이익 169억원 중 56억원을 배당했다. 배당성향이 33.3%다. 2016년엔 당기순이익 222억원 중 99억원을 배당해 배당성향이 44.9%였다. 메가박스는 상장 이후 40~50% 수준의 배당성향 유지를 고려하고 있는 것으로 알려졌다.

메가박스는 지난해 외형확대가 일단락 된 것을 계기로 수익성 개선에 주력하고 있다. 특히 올해는 영화관 사업이 전년보다 소폭 좋아질 가능성이 있다. 스포츠 이벤트가 줄어든 반면, 대형 블록버스터들이 흥행하고 있기 때문이다. 배당여력이 개선될 여지가 있다.

업계 관계자는 "지난해부터 모든 영화관 업체들이 출점을 중단하고 고정비 절감 노력을 하고 있어 올해 수익성이 소폭 개선될 것"이라며 "사업적으로도 캡틴마블 등이 500만~600만 관객을 돌파가 예상되는 등 긍정적인 분위기"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다