반도체 다운사이클 맞지만…신용우려 과하다 [주요 업종 크레딧 전망]SK하이닉스 영업익 전망, 10조서 5조로…호황기 기저효과 감안해야

이경주 기자공개 2019-03-21 15:13:28

이 기사는 2019년 03월 20일 07:24 thebell 에 표출된 기사입니다.

크레딧업계도 업황 변화를 주시하고 있다. 국내 반도체 업체들이 과거 다운싸이클 시기와 같은 대규모 적자를 내지는 않을 것으로 봤다. 신용등급 하락 가능성 역시 크지 않다. 다만 이익이 줄어든 만큼 설비투자비 지출도 크게 줄일 필요가 있다는 지적이다.

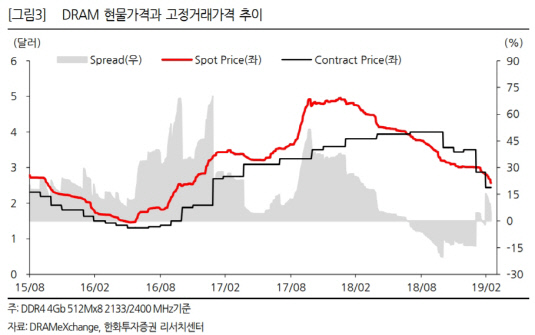

◇가격 하락에 구매까지 '뚝'…작년 말 충격, 올해도 재현

국내 반도체 업황에 대한 예측이 잇따라 빗나가고 있다. 다운사이클에 대한 시장의 시각은 실제보다 낙관적이었다. 시장은 지난해 말 예상을 밑도는 반도체 업계 실적에 충격을 받았었다. 올 1분기에도 똑같은 상황이 재현될 조짐을 보이고 있다.

한화투자증권은 8일 보고서를 통해 SK하이닉스 올해 1분기 영업이익 전망치를 기존 2조14억원에서 1조2190억원으로 낮춰 제시했다. 올 연간 영업이익 전망치도 기존 10조4950억원에서 5조330억원으로 하향 조정했다. 불과 3개월 만에 올 연간 전망치가 반토막이 됐다.

SK하이닉스는 지난해 4분기에도 분기 영업이익이 5조3000억원 수준으로 전망됐지만 실제론 4조4300억원을 기록했다. 컨센서스를 1조원 가량 하회하며 시장에 충격을 줬다.

글로벌 D램과 낸드플래시 1위로 월등한 경쟁력을 보유하고 있는 삼성전자도 비슷한 상황이다. 삼성전자는 올해 1분기 컨센서스가 기존 7조원 이상에서 최근 6조5000억원 대로 하향 조정되고 있다.

올 1분기 전망치는 최근 몇 주 사이 급격히 조정됐다는 설명이다. D램 수요를 이끌던 IDC업체들이 구매 보류를 한 정황이 수시로 포착된 영향으로 보인다. 글로벌 D램 시장은 지난해 3분기부터 가격 하락이 시작됐는데 올해는 수요까지 위축되는 '이중고'를 겪게 됐다.

전자업계 애널리스트는 "최근 주 단위로 올 연간 영업이익이 컨센서스가 1조원씩 하향 조정되고 있다"며 "지난해 말 아마존을 필두로 D램 구매를 중단 했는데, 올해까지 같은 분위기가 이어지고 있는 탓"이라고 말했다.

|

◇하방압력 제한적, 과거 호황기 수준…카펙스는 8조원대 관리 필요

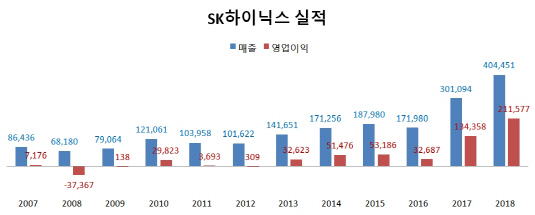

크레딧업계는 일단 보수적 관점을 유지하고 있다. 국내에서 신용등급을 보유하고 있는 주요 반도체 업체는 SK하이닉스와 DB하이텍, SK실트론 등이다. 대표 주자인 SK하이닉스의 경우 수익성 악화폭이 예상을 뛰어넘는 수준이라는 것엔 공감했다. 전망이 현실화되면 SK하이닉스는 올 영업이익이 작년의 4분의 1수준으로 쪼그라들게 된다. SK하이닉스는 지난해 사상 최대 영업이익인 21조1577억원을 기록했다.

하지만 과거 다운사이클 시기와 비교했을 때 여전히 양호한 이익을 창출하고 있기 때문에 좀 더 지켜볼 필요가 있다는 설명이다.

SK하이닉스는 과거 다운사이클 국면에 대규모 적자를 내거나 거의 이익을 내지 못했다. 2008년 매출(6조8180억원)의 절반에 이르는 영업손실 3조7367억원을 기록한 것이 대표적이다. 이후 2009년 영업이익 138억원으로 흑자전환했으며 2010년엔 2조9823억원으로 회복됐다. 2011년엔 다시 하강기로 접어들어 영업이익 3693억원을 기록했으며, 2012년에는 309억원까지 낮아졌다.

|

2013년부터는 반도체 사이클이 기존과는 다른 양상을 보이고 있다는 설명이다. 하강기에 진입해도 과거 상승기 수준의 이익을 낼 정도로 실적 방어능력이 탄탄해졌다. 실제 SK하이닉스는 올 5조원대 이익을 거둔다고 해도 이는 상승기였던 2014년(5조1476억원)과 2015년(5조3186억원)과 비슷한 수준이 된다.

D램 시장이 소수업체들이 과점하는 구조가 정착돼 과거와 같은 출혈 경쟁 가능성이 낮아졌다는 분석이다. 지난해 3분기말 기준 삼성전자(45.5%)와 SK하이닉스(29.1%), 미국 마이크론(23%) 등 3개사가 글로벌 D램 시장 95.5%를 점유하고 있다. 이는 신용평가사들이 SK하이닉스 신용등급을 2018년 기존 AA-에서 AA로 한 노치 상향한 이유기도 하다.

신평사 관계자는 "SK하이닉스가 2014~2015년도 5조원대 영업이익을 거둘 당시엔 이 정도 수준이 역대급으로 평가됐다"며 "작년(20조원대)이 워낙 높아서 그렇지 올 5조원대 이익을 거둔다해도 2014~2015년과 비슷한 수준이 되는 것"이라고 말했다. 그는 이어 "과거 다운사이클와 비교하면 바닥을 칠 때 이익이 과거보다 크게 높아진 것으로, 이 같은 현상은 현 등급(AA)을 지지하는 요인으로 평가한다"고 덧붙였다.

다만 SK하이닉스는 현금창출 능력이 줄어든 만큼 현금지출도 조정할 필요가 있다는 지적이다. 한국기업평가는 △차입금의존도 10% 초과, EBITDA/Capex 1.5배 미만 상태 지속이 예상되는 경우 신용등급 하향을 검토할 수 있다고 밝혔다. 한화투자증권은 올 상각전 영업이익(EBITDA)이 12조7290억원으로 작년(27조2720억원)보다 15조원 이상 줄어들 것으로 봤다.

EBITDA/Capex 1.5배 이상을 유지하려면 카펙스(Capex)를 올해 8조원 수준으로 관리해야 한다. 작년 카펙스는 16조9693억원이었다. 올해는 작년보다 절반 수준으로 줄여야 한다. 앞선 관계자는 "공급과잉으로 인한 수익성 악화기 때문에 SK하이닉스 투자를 줄일 것으로 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다