석유화학, 호황기 마무리…엇갈리는 신용 전망 [주요 업종 크레딧 전망]수익성 악화 vs 재무여력 충분…금호석화 등급 상향 기대감

심아란 기자공개 2019-03-22 14:47:41

이 기사는 2019년 03월 20일 07:56 thebell 에 표출된 기사입니다.

다만 국내 신용평가사는 석유화학산업의 신용등급 방향성이 바뀔 정도는 아니라고 보고 있다. 호황기 동안 대규모 자금 창출 덕분에 재무여력을 든든히 확보했다는 평가다. 영업현금흐름으로 투자비용을 대응하는 데도 아직은 무리가 없을 것으로 전망한다.

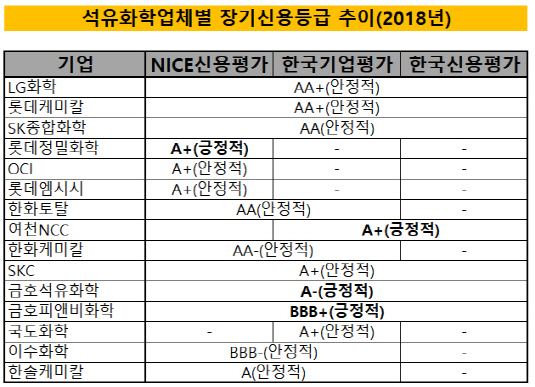

현재 '긍정적' 아웃룩(Outlook)을 달고 있는 업체는 여천NCC, 금호석유화학, 금호피앤비화학 등이다. 금호석유화학의 경우 제품의 수급환경 및 재무안정성에 특별한 변화가 없는 한 신용도가 상향될 가능성이 있다. 여천NCC는 사업 안정성은 뛰어나지만 배당 정책에 따른 재무 부담이 변수로 지목된다.

◇2019년 수익성 저하 불가피…제품별 수급·유가 '주목'

에틸렌은 2015년 이후 석유화학사의 실적 상승을 견인한 주요 제품이다. 그러나 지난해 3분기부터 스프레드 감소 폭이 커졌다. 미중 무역분쟁으로 인한 전방 수요 둔화, 미국 에탄크래커(ECC) 증설에 따른 공급 확대에 타격을 입었다. 올해 미국의 ECC가 완공될 경우 에틸렌 계열 제품의 공급 부담이 가중될 전망이다. 이 경우 올해 영업실적은 지난해 대비 저하될 수밖에 없다.

다만 에틸렌 계열 제품을 제외한 PX(파라자일렌) 등 다른 제품군의 수요는 비교적 안정적이다. 신평사는 해당 제품을 생산할 수 있는 나프타크래커(NCC)를 보유한 LG화학, 여천NCC 등은 실적을 방어할 것으로 보고 있다.

국제유가 흐름도 긍정적 요소다. 국내 석유화학업체들은 원유에서 추출된 나프타를 주 원재료로 활용하므로 유가가 오르면 원가경쟁력이 약화된다. 시장에서는 작년 4분기 유가가 하락반전한 데 이어 올해도 유가 변동폭이 크지 않을 것으로 내다본다.

국내 석유화학업체는 영업현금흐름을 바탕으로 합산 총차입금/EBITDA를 1배로 유지하고 있어 재무건전성이 뛰어나다. 설비 증설로 인한 투자 부담이 확대되고 있으나 영업창출현금 및 보유 유동성 등 자금 대응여력도 충분한 상황이다.

◇'긍정적' 업체…신용도 방향은

신평사는 현재 '긍정적' 아웃룩이 부여된 업체를 중심으로 주력 제품의 실적 유지와 재무 개선 여부를 집중 검토할 계획이다.

여천NCC(A+, 긍정적)는 에틸렌 외의 제품군을 통해 미국 ECC 증설에 따른 부담을 보완할 것으로 보인다. 2017년 EBITDA(상각 전 영업이익, 에비타)가 1조1251억원을 기록했으며 작년 3분기까지 에비타는 6841억원이었다. 7400억원 규모의 자본적지출(CAPEX)이 예정돼 있으나 과중한 수준은 아니다.

다만 신평사는 여천NCC의 고배당 정책을 예의주시하고 있다. 지난해 여천NCC는 2017년 대비 2배가 훌쩍 넘는 8600억원어치 대규모 배당을 실시했다. 이로 인해 부채비율이 100%를 돌파했다. 신평사는 향후 재무구조와 재무정책 등을 살펴볼 예정이다.

금호석유화학(A-, 긍정적)은 NCC를 보유하고 있지 않지만 라텍스 판매 호조에 힘입어 작년 3분기 4703억원의 영업이익을 창출했다. 개선된 실적 덕분에 차입금의존도는 2016년 50%에서 작년 3분기 33%로 떨어졌다. 현재 수준의 재무안정성을 유지한다면 신용등급 상승 가능성이 높은 상황이다.

금호피앤비화학(BBB+, 긍정적)도 주력 제품인 페놀, BPA(비스페놀에이) 덕분에 현금창출력이 크게 향상됐다. 당분간 개선된 영업현금흐름을 바탕으로 투자 부담에 대응해 재무안정성이 개선될 전망이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사