'인적분할' 두산, 신사업 육성…중장기 신용도 호재 신규 투자 확대 한계, 외부투자 유치 위한 현실적 선택

전경진 기자공개 2019-04-19 07:58:55

이 기사는 2019년 04월 17일 17:06 thebell 에 표출된 기사입니다.

신용평가사들은 이번 인적분할이 당장 ㈜두산의 신용등급에 미치는 영향은 제한적이라고 이야기한다. 하지만 신설 법인 설립과 상장 전후의 지분 투자 유치 정도에 따라 향후 ㈜두산의 신용도에 호재가 될 수도 있다는 평가다.

◇소재·연료전지 사업부문 분할 후 자생적 성장 추진…그룹 내 '윈-윈 전략' 추구

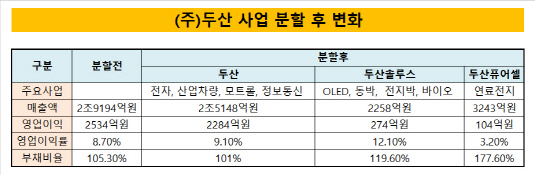

㈜두산는 지난 15일 OLED·전지박·동박·화장품 등 소재사업부문과 연료전지 사업부문의 인적분할을 결정했다. 소재사업부문은 두산솔루스라 , 연료전지는 두산퓨얼셀이라는 신설법인으로 각각 설립할 예정이다. 분할 신설법인들은 한국거래소의 재상장 심사를 거쳐 올해 10월 18일 상장된다.

두산그룹은 신설법인 설립이 전지박과 연료전지 사업 부문의 성장을 위해 선제적으로 단행했다는 입장이다. 두 사업 부문 모두 미래 사업영역으로 각광 받고 있다. 하지만 아직 사업 초기 단계라 대규모 투자가 지속적으로 필요하다. 그런데 그룹 핵심계열사인 두산중공업, 두산건설 등이 대규모 적자를 기록하면서 그룹 차원의 신사업 육성을 위한 자금집행이 어려운 상황인 것이다.

실제 신설 예정인 두산솔루스의 경우 지난해 별도기준 매출액은 2258억원, 영업이익은 274억원 수준으로 미미하다. 두산퓨얼셀의 경우 매출액은 3243억원으로 소재부문보다 크나 영업이익 104억원으로 크게 낮다. 영업이익률 3.2%로 지속적인 설비 투자와 수익성 개선이 필요한 상황이다.

|

신용평가사들은 미래 성장 동력 육성과 부실 계열사 지원이라는 이중고 속에서 지주사 두산이 현실적인 선택을 내렸다고 진단한다. 가령 두산그룹은 올해 2차례 대규모 유상증자를 계획하고 있다. 우선 두산건설의 4200억원 규모 유상증자가 5월 예정돼 있다. 또 같은 달 두산중공업 역시 6085억원 규모 유상증자를 단행해 재무 건전성 개선을 도모한다. 두 딜 모두 결국 지원 주체는 지주사인 두산이다.

또 두산은 지난 16일 두산중공업, 두산건설이 보유한 계열사 디비씨 주식 57만8760주를 291억1400만원에 취득하기도 했다. 유상증자 참여 외에도 다양한 방법으로 재무 건전성에 적신호가 켜진 계열사들을 지원하고 있는 것이다. 시장에서 두산이 사실상 올해 신규 사업에 투자할 여력이 없다는 평가가 나오는 이유다.

신평사 관계자는 "연료전지 같은 경우 여전히 사업 확대가 필요한 상황인데 그룹 전체의 자본적 지출 여력은 고갈돼 있다"며 "외부 투자금을 유치하려고 해도 현재는 투자금이 신사업이 아닌 부실 계열사 지원으로 오남용될 것이라고 판단돼 투자에 나서려는 기관들을 찾기 힘든 상태"라고 이야기했다.

◇단기보단 중장기 신용도 호재 전망…"10월 상장 후 모니터링"

신평사들은 이번 인적불할 후 신규법인 상장이 지주사 두산의 신용도에 미칠 영향은 제한적이라는 입장이다. 다만 상장 후 유상증자 과정에서 외부자금을 유치하거나 따로 지분투자가 단행될 가능성에 대해 주목한다.

특히 원활한 자금 유치로 두 신설법인들의 사업 확대와 주가 상승이 이어질 경우 ㈜두산이 보유한 지분 가치(공정가치) 또한 덩달아 올라가게 된다. 이 경우 장부상 부채 비율 감소로 이어질 수 있다. 상장 자회사의 자산가치가 시가총액으로 평가되기 때문이다.

크레딧 업계 관계자는 "장부상 부채비율 감소는 실제 자금 사정이 나아지는 것은 아니지만 재무 안정성이 확보되는 것"이라며 "신용등급 평정 때 레버리지 지표와 커버리지 지표를 두루 살피는데 레버리지 면에서 좋은 평가를 받을 여지가 생기는 셈"이라고 이야기했다.

신평사들은 10월 신설법인의 상장 후 변화에 우선 주목한다는 방침이다. 상장 후 뒤따른 유상증자에서 만약 지주사 두산의 참여 폭이 클 경우 오히려 계열 지원 부담이 가중됐다고 판단할 수도 있다.

신평사 관계자는 "인적불할에 따른 신용도 변화는 현재로서는 예단하기 어렵다"며 "향후 신설법인의 운영에 두산이 어떻게 개입하고 지원하는지에 따라 신용도 향방이 결정되기 때문에 10월 분리 상장 이후 동향을 면밀히 모니터링할 예정"이라고 이야기했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >