생보부동산신탁, 5년연속 성장 1등공신 '담보신탁' [부동산신탁사 경영분석]매출 절반 차지, 삼성생명·교보생명 '보수적 경영' 기조 유지

김경태 기자공개 2019-04-18 15:51:03

이 기사는 2019년 04월 17일 17:28 thebell 에 표출된 기사입니다.

주택 경기 활황을 틈타 다른 경쟁사들은 차입형토지신탁·책임준공형토지신탁 등 리스크를 감수하며 이익을 증대했지만, 생보부동산신탁은 사업 영역 확대에 소극적이었다. 하지만 오히려 보수적인 경영은 안정적인 성장을 가능케 하기도 했다. 재무안정성 지표가 업계 최고 수준을 나타내고 있고, 실적은 리스크가 낮은 사업을 바탕으로 개선세를 이어가고 있다.

◇10년 새 3배 성장, 담보신탁 1등 공신

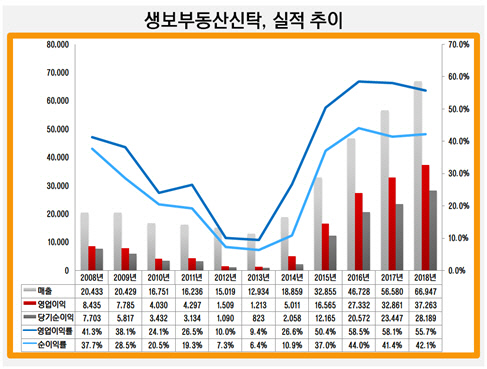

생보부동산신탁은 1998년 설립됐다. 그 후 매출에 부침이 있었는데 2012년 이후부터는 매년 성장세를 유지하고 있다. 작년에는 설립 후 역대 최대 실적을 경신했다. 작년 매출 669억원으로 전년보다 18.3% 증가했다. 영업이익은 372억원, 당기순이익은 281억원으로 각각 13.4%, 20.2% 신장했다.

생보부동산신탁은 작년 외형 성장을 이뤘지만, 다른 부동산신탁사들도 매출 증대를 한 탓에 시장점유율 순위에는 변화가 없었다. 부동산신탁사 11곳 중 전년과 마찬가지로 8위에 자리매김했다. 전년과 비교해 변동이 없었지만, 7위 아시아신탁과의 격차가 줄었다. 아시아신탁의 작년 매출은 679억원으로 생보부동산신탁과 차이는 10억원에 불과하다.

수익성 측면에서는 경쟁사를 제치고 순위 상승을 이뤘다. 영업이익에서 2017년에는 11개 부동산신탁사 중 9위였지만, 작년에는 7위로 치고 올라갔다. 전년보다 영업이익이 감소한 아시아신탁과 대한토지신탁을 따돌리면서 2계단 상승할 수 있었다.

|

생보부동산신탁의 영업이익 순위 상승은 보수적 경영 기조의 성과로도 풀이될 수 있다. 생보부동산신탁은 리스크가 적은 사업을 위주로 수입을 얻고 있다. 다른 경쟁사들처럼 차입형토지신탁은 하지 않고 있다. 작년 말 기준 차입형토지신탁 수탁고는 '0원'이며, 현장도 없다.

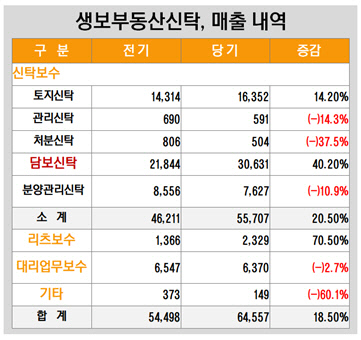

토지신탁 분야에서는 위험이 적은 관리형토지신탁만 하고 있다. 작년 말 수탁고는 67억원이며 272건이다. 작년 토지신탁 매출은 163억원으로 전년보다 14.2% 늘었다.

주 수입원은 담보신탁이다. 담보신탁은 토지신탁에 비해 리스크가 거의 없는 업무로 볼 수 있다. 부동산을 부동산신탁사에 신탁하고, 유효 담보금액의 범위에서 부동산신탁사에서 발급하는 수익권증서를 금융기관에 제공하고 대출을 받는 형태다. 부동산에 근저당권을 설정하는 것과 유사하지만 세부적인 부분에서 차이점이 있다.

생보부동산신탁은 작년 담보신탁 보수로 306억원을 벌었다. 전년보다 40.2% 급증한 수치로 작년 매출 중 절반가량을 책임졌다. 작년 말 담보신탁 수탁고는 21조9596억원이며, 2만3850건을 보유하고 있다.

|

◇재무구조 안정적 수준

생보부동산신탁의 대주주들은 자본확충에 소극적이었다. 자본금은 초기의 100억원으로 유지되고 있다. 반면 배당에는 적극적이었다. 2001년 이후 작년까지 매년 배당을 단행했다. 생보부동산신탁은 작년 140억원을 배당했고, 대주주인 삼성생명과 교보생명이 수혜를 입었다.

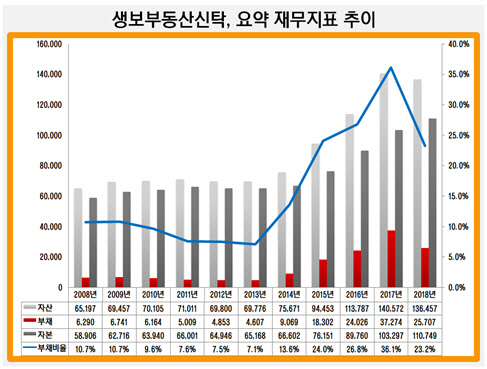

대주주들의 대규모 배당에도 불구하고, 생보부동산신탁이 최근 성장세를 이어간 덕분에 큰 부담으로 작용하지는 않았다. 재무구조는 안정적인 수준에서 관리됐다. 그리고 이익잉여금이 쌓이면서 배당을 할 여력이 오히려 커졌다. 작년 말 자본총계는 1107억원으로 전년 말보다 7.2% 증가했다.

부채비율은 23.2%로 12.9%포인트 하락해 사실상 무차입 경영이다. 생보부동산신탁의 최근 10년간 부채비율은 단 한번도 30%를 넘은 적이 없다가 2017년 말에 36.1%를 기록했었다. 그 후 작년 말 자본총계가 늘고, 부채총계가 31% 감소하면서 하락세로 전환했다. 작년 말 부채비율은 최근 4년내 최저치에 해당한다.

|

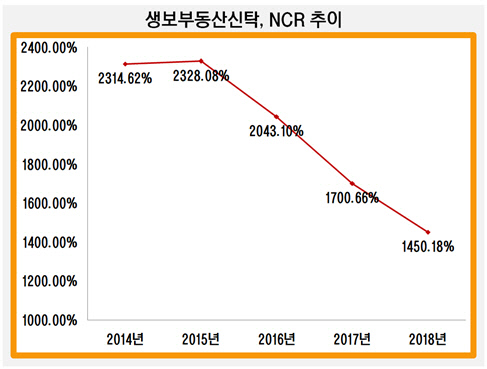

부동산신탁사의 자본위험을 판단할 수 있는 영업용순자본비율(NCR)도 적정한 수준이다. 작년 말 NCR은 1450.18%다. 금융당국에서 최소비율로 정한 150%의 거의 10배다.

다만 최근 NCR이 하락세에 있는 점은 주목할만한 부분이다. 최근 5년간 NCR 추이를 보면 2015년 말 2328.08%에 달했다. 하지만 그 후 작년 말까지 3년 연속 하락했다. 작년 말 수치는 최근 5년내 최저치다.

작년 말 영업용순자본은 916억원으로 전년 말보다 2.8% 축소했는데, 순재산액이 1107억원으로 2.4% 줄었다. 반면 총위험액은 63억원으로 2.1% 증가해 NCR이 하락했다. 총위험액중 시장위험액은 감소했지만 신용위험액이 3%, 운영위험액이 2.5% 증가했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

김경태 기자의 다른 기사 보기

-

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- [한경협 파이낸셜 리포트]'부동산 거부 단체' 시세 1.3조 여의도 전경련회관

- [한경협 파이낸셜 리포트]국정농단 이후 회원사 미공개, 자신감 회복 언제쯤

- SK스퀘어, 크래프톤 지분 매각…체면 살린 '잭팟'

- [한경협 파이낸셜 리포트]'숫자'가 보여준 위상 회복, '돈 잘버는' 단체 거듭

- [LK삼양 뉴비기닝]소액주주에 '이례적' 차등배당, 주주가치제고 '진심'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- 이서현 '임팩트' 그리고 '블루 프린트'

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'