가전 덕 웃은 LG전자, 판매사 하이프라자는 '울상' 매출 2.6조 '역대 최다' 불구 이익률 '0.2%'…재무부진 심화

김장환 기자공개 2019-05-10 07:31:37

이 기사는 2019년 05월 09일 15:21 thebell 에 표출된 기사입니다.

하이프라자의 수익성 부진은 매출원가 비중이 과도하게 높은 영향으로 해석된다. 영업이익률은 0.5%에도 미치지 못하는 상태다. 회사는 실적 개선에 따라 변동되는 임직원 성과급 때문이라고 설명했다. 실적 개선의 효과가 임직원에게 돌아간 셈이다.

9일 금융감독원 전자공시에 따르면 하이프라자는 지난해 큰 폭의 매출 성장세를 이뤘다. 지난해 총 매출은 2조6889억원으로 전년 동기 대비 30% 가깝게 늘었다. 감사보고서를 확인해볼 수 있는 1999년 이래 최다 매출이다.

지난해 하이프라자 매출이 대폭 성장할 수 있었던 건 LG전자 가전제품 판매가 그만큼 선전한 덕분이다. LG전자 냉장고, 세탁기, 에어컨, 청소기 등 사업을 전담하는 H&A 사업부는 지난해 매출 19조3620억원을 기록하며 전년 대비 4.6% 가량 성장한 실적을 내놨다. LG전자가 지분 100%를 보유하고 있는 하이프라자는 LG전자의 해당 가전제품 판매 및 유통을 전담하는 LG베스트샵 운영 법인이다.

하이프라자는 지난해 가전제품 성장세를 발판 삼아 중국에 유통 법인을 설립하기도 했다. 중국 동북지역 최대 도시 선양에 설립된 하이프라자 법인(HIPLAZA Shenyang Trading)은 지난해 10월 현지에 체험형 브랜드숍을 오픈했다. LG전자는 하이프라자 중국 법인이 성공할 경우 선양 법인을 전초기지로 삼아 시장 확대에 본격 나서겠다는 방침을 세웠다.

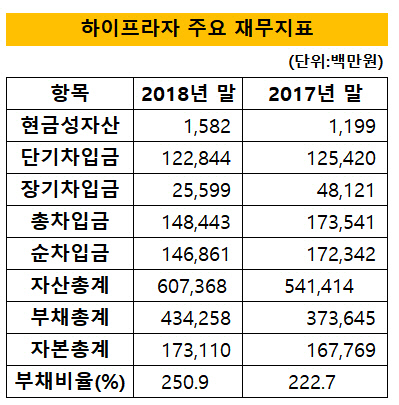

|

외형적으로 성장했지만 내실은 부족하다. 하이프라자의 지난해 영업이익은 70억원 가량에 그쳤고, 전년 보다 5억원 가량 감소했다. 이 기간 매출액이 6000억원 넘게 늘었다는 점과 크게 비교된다. 영업이익률은 0.26%에 불과했다.

수익성 부진 여파로 재무건전성 역시 한풀 꺾였다. 하이프라자의 지난해 말 별도기준 부채비율은 250.9%대에 달한다. 전년 동기 대비 28%포인트 가량 증가한 수준이다. 이 기간 부채비율 증가는 부채 총액 자체가 크게 늘어난 탓이다. 하이프라자의 지난해 말 부채총계는 4343억원으로 전년 대비 606억원 가량 증가했다.

부채 증가의 핵심 원인은 매입채무 급증에 있었다. 하이프라자의 지난해 말 매입채무는 1717억원으로 전년 동기 대비 207억원 가량 증가했다. LG전자에서 외상으로 사들인 제품 비중이 많아졌다. 계약부채가 늘어난 것도 부채 증가에 영향을 줬다. 특히 계약부채 계정에 포함되는 제품구매선수금이 큰 폭으로 늘었다. 지난해 말 기준 제품구매선수금은 444억원 가량으로 전년 말 278억원 대비 166억원 가량 증가했다.

하이프라자의 지난해 재무지표에서 그나마 긍정적인 점은 차입금을 소폭이나마 줄였다는 점이다. 지난해 말 총차입금은 1484억원으로 전년 동기 대비 251억원 가량 감소했다. 다만 이 기간 현금성자산이 16억원에 불과해 차입금 대부분이 사실상 순차입금이라고 봐도 무방하다. 그만큼 자체적인 채무 상환 부담이 높은 상태라고 볼 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- [코스닥 리빌딩 리포트]'비상장사 투자 손실' 비투엔, 신사업 '삐걱'

- [엔비디아 밸류체인 파트너]'AI 붐'에 매출 오른 아이크래프, 단골 잡기 전략

- [노바렉스를 움직이는 사람들]정판영 연구개발총괄, '원료 강자' 만드는 브레인

- [제약바이오 R&D 인사이더스]'라면의 원조' 삼양식품의 바이오 도전 시작은 '대체육'