에이치엔티, 알짜사업 재매각 '셸'로 활용되나 [오너십 시프트]③자금줄 '베트남법인' 경영권 처분, '상장 이점' 활용 M&A 관측

박창현 기자공개 2019-05-21 07:51:45

[편집자주]

기업에게 변화는 숙명이다. 성장을 위해, 때로는 생존을 위해 변신을 시도한다. 오너십 역시 절대적이지 않다. 오히려 보다 강력한 변화를 이끌어 내기 위해 많은 기업들이 경영권 거래를 전략적으로 활용한다. 물론 파장도 크다. 시장이 경영권 거래에 특히 주목하는 이유다. 경영권 이동이 만들어낸 파생 변수와 핵심 전략, 거래에 내재된 본질을 더 면밀히 살펴보고자 한다.

이 기사는 2019년 05월 20일 14:22 thebell 에 표출된 기사입니다.

에이치엔티는 이 과정에서 신규 투자자들을 유치하고 추가 인수합병(M&A) 플랫폼 역할을 담당할 것으로 관측된다. 주식 시장에 상장돼 있는 만큼 활용도가 높기 때문이다. 당장 자율주행 인수 타깃 기업과의 주식 맞교환 및 합병 등을 통해 외형을 확장할 수 있다. 에이치엔티 새주인 입장에서는 투자 자금 지출을 최소할 수 있고, 피인수 측은 우회상장 효과를 거두게 된다. 본업보다는 '껍데기(셸·shell)'로서 가치가 더 주목받은 이유다.

'에이치엔티엠엔에이펀드'는 올해 2월 코아시아 측과 에이치엔티 경영권 주식 양수도 계약을 체결했다. 양수 대상은 에이치엔티 주식 32.02%이며 이 거래로 투자조합이 최대주주에 등극했다. 한 달 뒤 후속 거래가 이어졌다. 에이치엔티는 베트남 자회사인 'HNT Vina Company' 주식 51.05%를 기존 최대주주였던 코아시아와 이희준 회장에게 넘겼다. 주식 매매 대금은 총 117억원이다. 결과적으로 에이치엔티 새주인 측은 경영권 인수 뒤 곧바로 지분 자산을 팔아 자금을 확보했다.

|

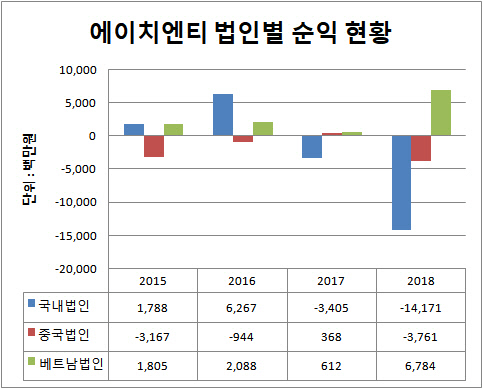

주목할 점은 베트남 자회사의 수익 기여도다. 에이치엔티는 카메라 모듈 제조 사업을 영위하고 있다. 국내 외에도 중국(동관)과 베트남(호아빈)법인을 자회사로 두고 있다. 특히 베트남법인은 사실상 에이치엔티를 먹여 살리는 핵심 자산이다.

에이치엔티는 지난해 연결기준 2269억원의 매출과 80억원의 영업이익, 2억원의 순이익을 각각 기록했다. 반면 해외 종속회사를 제외한 국내법인 실적은 저조하다. 실제 에이치엔티는 별도 기준으로 126억원의 영업손실과 141억원의 순손실을 기록했다.

또 다른 해외법인인 중국법인도 골치거리다. 중국 납품 물량이 급감하면서 실적도 바닥을 치고 있다. 작년 매출은 전년 동기 대비 58%나 줄어든 301억원에 그쳤다. 순손익도 37억원 적자로 돌아섰다. 에이치엔티 역시 중국법인의 지속적인 매출 감소와 수익성 악화 상황을 토대로 향후 경제적 효익을 충분히 창출할 수 없다고 판단, 영업권 66억원 전액을 손실 처리했다.

그나마 손실 보전이 가능했던 것은 온전히 베트남법인 덕분이다. 베트남법인은 지난해 2119억원의 매출과 67억원의 순이익을 기록했다. 국내와 중국에서 까먹은 수익을 베트남법인이 온전히 메운 모양새다.

에이치엔티 새주인은 수익 원천인 베트남법인 경영권 지분까지 처분하는 의사결정을 내렸다. 따라서 향후에는 과거와 같이 베트남법인을 실적 안전판으로 활용할 수 없다. 이에 업계는 투자조합 측이 본업인 카메라 모듈을 통한 성장 모델을 포기하고, 자율주행 신사업에 올인하는 사업 전략을 구축했다는 분석을 내놓고 있다.

이 과정에서 적자 사업부만 남은 에이치엔티가 셸 역할을 수행할 것으로 점쳐진다. 에이치엔티는 코스닥 상장사로서 투자금 모집에 용이한 플랫폼이다. 이미 M&A 총알 마련 계획도 세웠다. 향후 추가 전환사채(CB) 발행과 유상증자를 통해 M&A 자금 300억원을 마련할 계획이다. M&A 타깃 기업과 투자 구조를 짜는데도 용이하다. 매각 측 입장에서는 보유 지분을 에이치엔티에 넘겨주는 대가로 신주를 받으면, 우회상장 효과를 거둘 수 있기 때문이다. 물론 주식 맞교환, 현물출자 외에 합병 카드도 검토할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"