알에프텍, 유스필 액면가 78배 베팅…장밋빛 전망 효과? [오너십 시프트]⑦연 14% 매출 성장·이익률 40% 가정…사업가치 222억 결론

박창현 기자공개 2019-06-12 09:17:14

[편집자주]

기업에게 변화는 숙명이다. 성장을 위해, 때로는 생존을 위해 변신을 시도한다. 오너십 역시 절대적이지 않다. 오히려 보다 강력한 변화를 이끌어 내기 위해 많은 기업들이 경영권 거래를 전략적으로 활용한다. 물론 파장도 크다. 시장이 경영권 거래에 특히 주목하는 이유다. 경영권 이동이 만들어낸 파생 변수와 핵심 전략, 거래에 내재된 본질을 더 면밀히 살펴보고자 한다.

이 기사는 2019년 06월 11일 14:34 thebell 에 표출된 기사입니다.

다만 일각에서는 알에프텍이 헬스케어 사업 확장 목표에 쫓겨 치열한 필러 시장 경쟁 상황을 고려하지 않은 채 장밋빛 전망에만 기대어 유스필 인수에 나선 것 아니냐는 지적도 나오고 있다.

모바일 주변기기 제조업체 '알에프텍'은 최근 필러 제조업체 유스필을 인수했다. 제이준코스메틱을 새주인으로 맞은 후 새로운 성장 동력을 확보하기 위해 공격적으로 인수합병(M&A) 결단을 내린 것으로 분석된다.

이번 M&A 거래에서 눈길을 끄는 것은 단연 '가격'이다. 알에프텍은 유스필 지분 100%(55만주)를 총 215억원에 취득했다. 주당 인수가격은 3만9090원에 달했다. 유스필의 주당 액면가액은 500원이다. 액면가격의 78배에 달하는 프리미엄을 얹어서 경영권을 인수한 셈이다.

2016년 8월에 설립된 유스필은 작년 말 기준으로 매출액이 35억원에 불과하다. 영업이익 또한 10억원이 채 안된다. 여기에 비상장사 기업가치를 책정하는데 있어 기본 잣대가 되는 순자산 총액도 19억원이 전부다. 고가 인수 지적이 나오는 이유다.

|

다만 알에프텍은 유스필의 현재가치가 아닌 미래 성장성에 베팅한 것으로 파악된다. 먼저 국내 필러 시장은 연간 18%의 높은 성장세를 이어나가고 있다. 아울러 유스필이 생산하고 있는 히알루론산(HA) 성분의 주름, 볼륨 필러가 고부가 제품이라는 점도 투자 결정에 영향을 미쳤다.

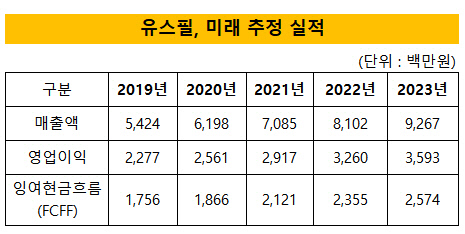

알에프텍이 유스필 미래 가치에 거는 기대는 실적 전망을 통해서도 확인할 수 있다. 알에프텍은 유스필이 올해 54억원의 매출을 올릴 것으로 내다봤다. 작년과 비교해 53%나 늘어난 수치다. 이후부터는 매년 14.2%의 매출 성장률을 유지해 2023년 매출 92억원을 찍을 것으로 예상했다.

시장별로 살펴보면 중국 시장에서 매년 15.6%의 매출 성장세를 이어나가고, 뒤를 이어 베트남과 국내 시장에서 연간 13.3%, 12.3%씩 매출이 늘어날 것으로 봤다.

전 업종을 통틀어 최고 수준의 수익성도 예측했다. 당장 올해 42%에 육박하는 영업이익률을 달성하고 이후에도 38~40%대 이익률을 유지할 수 있다고 내다봤다. 이렇게 향후 5년간 벌어들일 것으로 예측된 누적 영업이익 규모만 140억원이 넘는다.

이 같은 미래 실적을 토태로 알에프텍과 외부평가기관은 유스필의 사업가치를 총 222억원으로 평가했다. 여기에 영구 성장률과 가중평균자본비용 변동 등 추가 변수까지 적용해 최종적인 유스필 기업가치를 최소 206억원, 최대 241억원으로 책정했다.

유스필이 성장성 높은 사업을 영위하고 있는 것은 맞지만 시장 상황을 너무 낙관해서 기업가치를 평가한 것 아니냐는 지적도 나오고 있다. 당장 국내 필러 시장만 하더라도 LG화학과 메디톡스, 휴젤, 휴메딕스 등 4개 회사가 과점 체제를 구축하고 있어 경쟁이 치열하다. 또 순자산 대비 웃돈을 주고 지분을 인수한 탓에 향후 실적 부진이 이어질 경우 영업권 상각 리스크에 노출될 수도 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인