'매각자' 한솔, 오크밸리 팔면서 100억 유증 참여 왜? [한솔오크밸리 M&A]재무구조 개선 효과 확실, 2대 주주 지분율 유지·추후 배당 기대

박기수 기자공개 2019-06-26 09:03:03

이 기사는 2019년 06월 24일 16:38 thebell 에 표출된 기사입니다.

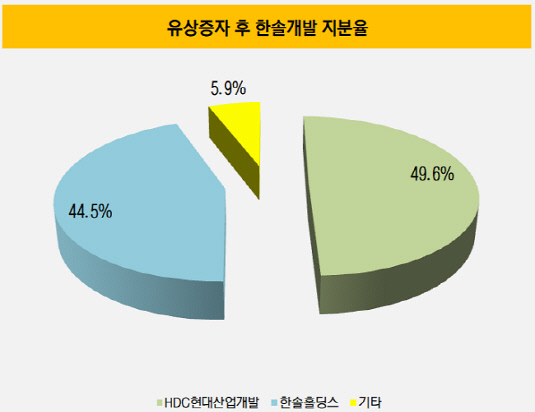

한솔홀딩스는 지난 21일 오크밸리 운영사인 한솔개발이 유상증자를 시행하고 HDC현대산업개발이 이에 참여해 신주를 인수하는 방식으로 오크밸리 경영권을 인수하게 된다고 밝혔다. 유상증자 참여 후 HDC현대산업개발은 한솔개발의 지분 49.59%를 보유하면서 1대 주주가 된다. 한솔홀딩스는 2대 주주로 남는다.

|

특이한 점은 한솔홀딩스가 2대 주주로 남는 과정에서 비롯된다. 24일 금융감독원 전자공시시스템에 따르면, 한솔홀딩스는 신주인수계약에 의해 한솔개발이 새로 찍어내는 신주 100억원어치를 인수한다. 다시 말해 현대산업개발이 참여하는 신주 인수에 한솔홀딩스도 참여해 일정 지분율을 유지한다는 의미다. 지분 인수 후 한솔홀딩스가 보유한 한솔개발의 지분율은 44.53%로 HDC현대산업개발과 5.06%포인트밖에 차이가 나지 않는다.

한솔홀딩스의 한솔개발 지분 매각은 한솔개발을 비롯한 한솔홀딩스의 연결 재무구조의 개선이었다. 새로운 산업군으로의 진출을 위한 인수·합병(M&A) 재원으로도 요긴하게 쓰일 것이라는 예측도 짙었다. 다만 매각 방식이 구주 매출이 아닌 신주 발행 방식이 됐고, 한솔홀딩스도 유상증자에 참여하면서 결국 현금이 유출될 예정이다.

◇재무 개선 효과 '확실'

우선 재무구조 개선은 계획대로 이뤄질 것으로 보인다. 우선 한솔개발은 보통주 2.09주를 동일한 액면가액 주식 1주로 병합하는 무상감자를 단행했다. 총 자본금 961억9700만원이 460억2700만원으로 줄어들면서 감자차익인 501억7000만원이 결손금 해소에 쓰일 전망이다. 작년 말 연결 기준 한솔개발의 결손금은 2001억원으로, 감자차익 전액을 결손금 해소에 사용할 경우 결손금은 약 1500억원이 남는다.

여기에 새로 유입되는 680억원이 자본총계에 더해지면서 부채비율도 일부 경감될 전망이다. 작년 말 연결 기준 한솔개발의 자본총계는 489억원으로 유상증자 이후 자본총계는 약 1169억원이 될 것으로 보인다. 작년 말 부채총계를 기준으로 계산했을 때 부채비율은 1464%에서 612%로 내려간다.

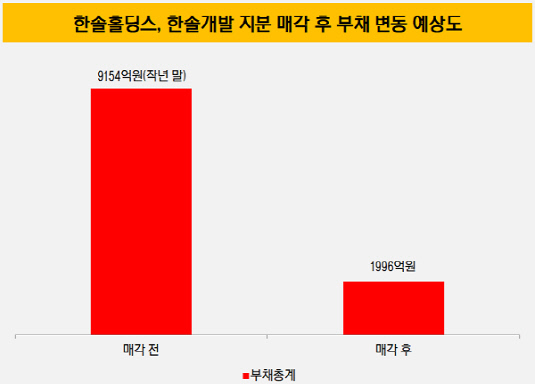

한솔홀딩스는 연결 기준에서 한솔개발을 제외하게 된다. 한솔홀딩스는 지금까지 한솔개발이 안고 있던 모든 부채를 연결재무제표에 포함해왔다. 다만 이번 매각으로 한솔개발이 종속 기업에서 빠지면서 한솔개발의 부채 7157억원(작년 말 기준)이 한솔홀딩스의 연결 부채에서 제외될 전망이다. 작년 말 기준값으로 단순 계산했을 때 한솔홀딩스의 매각 전과 매각 후 부채총계는 각각 9154억원, 1996억원이다. 200%를 상회하던 부채비율도 크게 내려갈 것으로 보인다.

|

◇유입자금 포기, 지분율 유지·추후 배당 수익 기대

또 다른 목적이었던 새로운 사업 진출을 위한 재원 마련에는 의문 부호가 남는다. 결과적으로 한솔그룹으로 현금 유입이 아닌 한솔그룹으로부터 현금 유출이 일어난 배경을 놓고 한솔홀딩스 관계자는 "한솔개발의 재무구조 개선 및 가치투자재원 확보를 위해 참여하게 됐다"고 밝혔다.

일각에서는 매각의 주도권에 대해 언급한다. 한솔개발은 부채비율이 네 자릿수를 돌파하고, 회원권 입회보증금이 6000억원에 달할 정도였다. 원매자 입장에서 구주만을 인수하는 것이 부담되는 상황이었던 셈이다. 이런 상황에서 딜의 '급한 쪽'은 원매자 측이 아닌 한솔 측이 될 수밖에 없었다. 다시 말해 수월한 매각을 위해서 한솔 측이 부담하거나 포기해야 할 것들이 많았다는 것이다.

|

여기에 한솔 측이 매각자 측을 사모펀드(PEF) 대신 대기업을 선호했다는 후문도 있다. 한솔그룹의 유산 중 하나인 오크밸리를 장기적 관점에서 잘 운영해줄 구매자를 원했다는 이야기다.

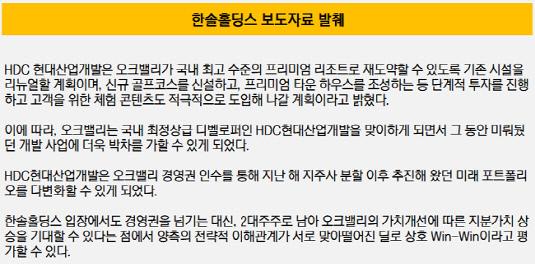

이와 같은 복잡한 셈법을 거친후 한솔은 한솔개발 재무 개선에 현금 일부를 유입하면서라도 대기업에 오크밸리를 매각하는 결정을 내린 것으로 보인다. 한솔홀딩스는 현대산업개발이 오크밸리를 인수하는 것에 대해 "국내 최정상급 디벨로퍼를 맞이하게 되면서 그 동안 미뤄뒀던 개발 사업에 더욱 박차를 가할 수 있을 것"이라며 기대감을 표하기도 했다.

한솔그룹은 이번 딜로 현금 유입에는 실패했지만, 그룹 유산에 대해 지분율도 최대 주주 못지않게 유지하면서 추후 배당 수익 등도 지속해서 노릴 수 있게 됐다. 한솔홀딩스는 보도자료를 통해 "경영권을 넘기는 대신, 2대 주주로 남아 오크밸리의 가치 개선에 따른 지분 가치 상승을 기대할 수 있다는 점에서 양측의 전략적 이해관계가 서로 맞아떨어졌다"면서 "상호 윈-윈(Win-Win)이라고 평가할 수 있다"고 밝혔다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [엔비디아 밸류체인 파트너]'8년 만에 적자' 브이엠, 해외진출 없이 반등 어렵다

- [한경협 파이낸셜 리포트]'부동산 거부 단체' 시세 1.3조 여의도 전경련회관

- [thebell interview]김경수 팹리스협회장 "한국판 엔비디아가 필요하다"

- LS에코에너지, 1분기 날았다 '모기업과 시너지 본격'

- [모두투어를 움직이는 사람들]'전략가' 조재광 상품본부장, 여행에 '취미' 더했다

- [폰드그룹을 움직이는 사람들]'조율사' 임종민 대표, 균형 잡힌 운영으로 새 판 짠다

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [건설리포트]삼성물산 건설부문, 분기 최대 영업이익 달성

- [건설리포트]SGC E&C, 하반기 실적반등 예고…해외 플랜트 집중

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'