'매각자' 한솔, 오크밸리 팔면서 100억 유증 참여 왜? [한솔오크밸리 M&A]재무구조 개선 효과 확실, 2대 주주 지분율 유지·추후 배당 기대

박기수 기자공개 2019-06-26 09:03:03

이 기사는 2019년 06월 24일 16:38 thebell 에 표출된 기사입니다.

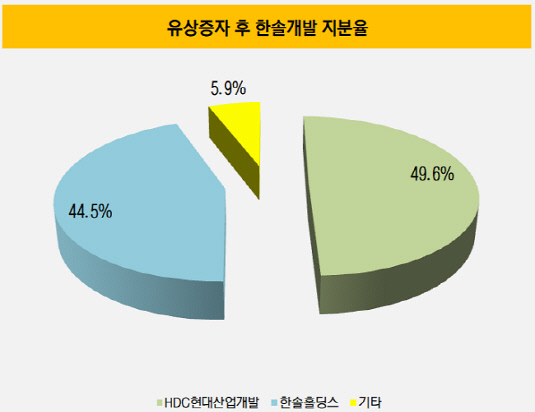

한솔홀딩스는 지난 21일 오크밸리 운영사인 한솔개발이 유상증자를 시행하고 HDC현대산업개발이 이에 참여해 신주를 인수하는 방식으로 오크밸리 경영권을 인수하게 된다고 밝혔다. 유상증자 참여 후 HDC현대산업개발은 한솔개발의 지분 49.59%를 보유하면서 1대 주주가 된다. 한솔홀딩스는 2대 주주로 남는다.

|

특이한 점은 한솔홀딩스가 2대 주주로 남는 과정에서 비롯된다. 24일 금융감독원 전자공시시스템에 따르면, 한솔홀딩스는 신주인수계약에 의해 한솔개발이 새로 찍어내는 신주 100억원어치를 인수한다. 다시 말해 현대산업개발이 참여하는 신주 인수에 한솔홀딩스도 참여해 일정 지분율을 유지한다는 의미다. 지분 인수 후 한솔홀딩스가 보유한 한솔개발의 지분율은 44.53%로 HDC현대산업개발과 5.06%포인트밖에 차이가 나지 않는다.

한솔홀딩스의 한솔개발 지분 매각은 한솔개발을 비롯한 한솔홀딩스의 연결 재무구조의 개선이었다. 새로운 산업군으로의 진출을 위한 인수·합병(M&A) 재원으로도 요긴하게 쓰일 것이라는 예측도 짙었다. 다만 매각 방식이 구주 매출이 아닌 신주 발행 방식이 됐고, 한솔홀딩스도 유상증자에 참여하면서 결국 현금이 유출될 예정이다.

◇재무 개선 효과 '확실'

우선 재무구조 개선은 계획대로 이뤄질 것으로 보인다. 우선 한솔개발은 보통주 2.09주를 동일한 액면가액 주식 1주로 병합하는 무상감자를 단행했다. 총 자본금 961억9700만원이 460억2700만원으로 줄어들면서 감자차익인 501억7000만원이 결손금 해소에 쓰일 전망이다. 작년 말 연결 기준 한솔개발의 결손금은 2001억원으로, 감자차익 전액을 결손금 해소에 사용할 경우 결손금은 약 1500억원이 남는다.

여기에 새로 유입되는 680억원이 자본총계에 더해지면서 부채비율도 일부 경감될 전망이다. 작년 말 연결 기준 한솔개발의 자본총계는 489억원으로 유상증자 이후 자본총계는 약 1169억원이 될 것으로 보인다. 작년 말 부채총계를 기준으로 계산했을 때 부채비율은 1464%에서 612%로 내려간다.

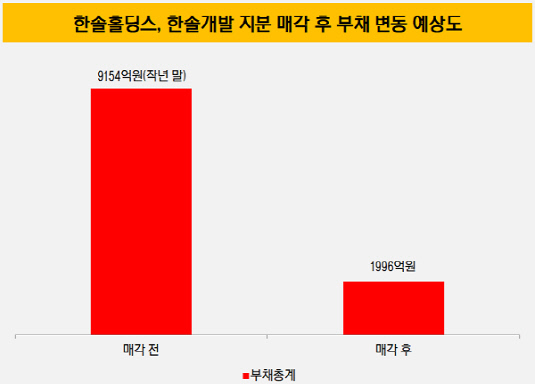

한솔홀딩스는 연결 기준에서 한솔개발을 제외하게 된다. 한솔홀딩스는 지금까지 한솔개발이 안고 있던 모든 부채를 연결재무제표에 포함해왔다. 다만 이번 매각으로 한솔개발이 종속 기업에서 빠지면서 한솔개발의 부채 7157억원(작년 말 기준)이 한솔홀딩스의 연결 부채에서 제외될 전망이다. 작년 말 기준값으로 단순 계산했을 때 한솔홀딩스의 매각 전과 매각 후 부채총계는 각각 9154억원, 1996억원이다. 200%를 상회하던 부채비율도 크게 내려갈 것으로 보인다.

|

◇유입자금 포기, 지분율 유지·추후 배당 수익 기대

또 다른 목적이었던 새로운 사업 진출을 위한 재원 마련에는 의문 부호가 남는다. 결과적으로 한솔그룹으로 현금 유입이 아닌 한솔그룹으로부터 현금 유출이 일어난 배경을 놓고 한솔홀딩스 관계자는 "한솔개발의 재무구조 개선 및 가치투자재원 확보를 위해 참여하게 됐다"고 밝혔다.

일각에서는 매각의 주도권에 대해 언급한다. 한솔개발은 부채비율이 네 자릿수를 돌파하고, 회원권 입회보증금이 6000억원에 달할 정도였다. 원매자 입장에서 구주만을 인수하는 것이 부담되는 상황이었던 셈이다. 이런 상황에서 딜의 '급한 쪽'은 원매자 측이 아닌 한솔 측이 될 수밖에 없었다. 다시 말해 수월한 매각을 위해서 한솔 측이 부담하거나 포기해야 할 것들이 많았다는 것이다.

|

여기에 한솔 측이 매각자 측을 사모펀드(PEF) 대신 대기업을 선호했다는 후문도 있다. 한솔그룹의 유산 중 하나인 오크밸리를 장기적 관점에서 잘 운영해줄 구매자를 원했다는 이야기다.

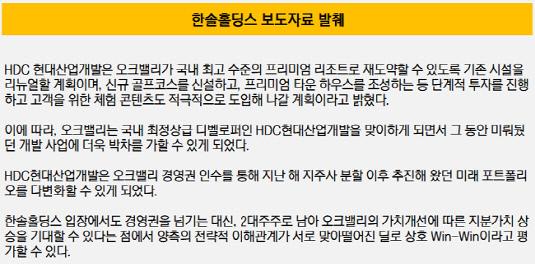

이와 같은 복잡한 셈법을 거친후 한솔은 한솔개발 재무 개선에 현금 일부를 유입하면서라도 대기업에 오크밸리를 매각하는 결정을 내린 것으로 보인다. 한솔홀딩스는 현대산업개발이 오크밸리를 인수하는 것에 대해 "국내 최정상급 디벨로퍼를 맞이하게 되면서 그 동안 미뤄뒀던 개발 사업에 더욱 박차를 가할 수 있을 것"이라며 기대감을 표하기도 했다.

한솔그룹은 이번 딜로 현금 유입에는 실패했지만, 그룹 유산에 대해 지분율도 최대 주주 못지않게 유지하면서 추후 배당 수익 등도 지속해서 노릴 수 있게 됐다. 한솔홀딩스는 보도자료를 통해 "경영권을 넘기는 대신, 2대 주주로 남아 오크밸리의 가치 개선에 따른 지분 가치 상승을 기대할 수 있다는 점에서 양측의 전략적 이해관계가 서로 맞아떨어졌다"면서 "상호 윈-윈(Win-Win)이라고 평가할 수 있다"고 밝혔다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

- 시노펙스, 대형 스마트 FPCB 모듈 공장 준공

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [이통3사 AI 매치업]sLLM 경쟁, SKT '선착' KT '추격' LGU+ '후발'

- 삼성SDS, 아마존 출신 잇단 영입 '글로벌 공략 속도'

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'