삼화페인트, 기지개 펼때 찾아온 불청객 '불황' [페인트업 리포트]①차입금 규모 역대 최대, 수익성 '뚝'…이자비용 부담 상승

박기수 기자공개 2019-06-26 09:03:20

[편집자주]

페인트업은 건설·조선·자동차 등 전방 산업의 업황과 궤를 함께 한다. 중·대형 5개 업체가 과점 체제를 이루고 있는 페인트 업계는 최근 전방 산업 침체로 수익성이 악화하고 있다. 업체마다의 고민도 커져가고 있는 가운데 해결 과제도 가지각색이다. 평소 재계에서 별다른 주목을 끌지 못하는 페인트업계의 이모저모를 더벨이 들여다봤다.

이 기사는 2019년 06월 25일 07:10 thebell 에 표출된 기사입니다.

삼화페인트는 국내 페인트업계의 2~3위를 다투는 전통 깊은 업체다. 도료 사업을 주 사업으로 하는 본사를 포함해 화학, 운송주선, 금융, 투자자문 사업 등을 영위하고 있다.

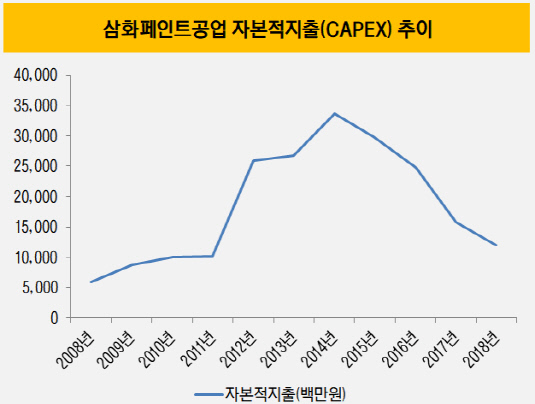

2012년부터 삼화페인트는 사세 확장의 기지개를 켜기 시작했다. 공주공장 증설을 비롯해 베트남 하노이 공장 증설, 호찌민 공장 증설, 대림화학 인수 등 적극적인 사세 확장에 나섰다.

재무제표상에서도 삼화페인트의 변화된 기조가 감지된다. 이전까지 자본적지출(CAPEX)로 매년 평균 100억원 미만을 지출해오던 삼화페인트는 2012년부터 200억원 이상의 CAPEX를 집행하기 시작했다. 2012년부터 작년까지 기록한 평균 CAPEX는 241억원에 달한다.

|

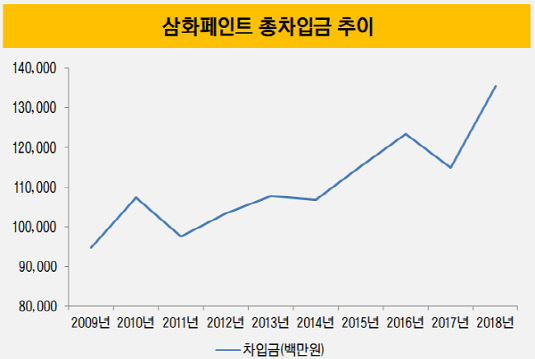

이를 위해 차입 확대가 필수적이었던 것으로 보인다. 삼화페인트의 작년 말 총차입금은 1354억원으로, 2000년대 이후 최대 규모다. 이에 대한 이자비용은 약 55억원이다.

하필 이럴 때 원가 상승 이슈가 찾아왔다. 보통 삼화페인트의 매출원가율은 70%대를 유지해왔다. 그러다 원재료 값이 상승하면서 매출원가율이 80%를 돌파하기 시작했다. 작년 삼화페인트의 매출과 매출원가는 각각 5242억원, 4369억원으로 매출원가율은 83%다.

한해 영업이익도 두 자릿수로 내려앉으며 차입금에 대한 부담이 자연스럽게 증가했다. 작년 삼화페인트의 영업이익은 79억원으로, 영업이익률은 1.5%다. 때아닌 불황에 작년 벌어들인 영업이익 중 약 70%를 차입금 이자 비용을 갚는 데만 쓴 셈이다.

다만 부채비율 등이 위험 수준이 다다른 것은 아니기 때문에 불황이 유동성 리스크로 번질 가능성은 적다는 게 업계의 중론이다. 삼화페인트의 올해 3월 말 연결 기준 부채비율은 99.5%다. 부채비율은 통상 100% 미만으로 유지될 때 양호하다는 평가를 받는다.

삼화페인트 관계자는 "올해 호찌민 공장 증설이 마무리되면 당분간 잡힌 구체적 투자가 없다"면서 "현금 회수 기간이 돌아와 내년부터 재무 개선이 전망된다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- 카카오, 외화 메자닌 발행 추진

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향

- [태영건설 워크아웃]우발채무 7000억에 뒤집힌 최종 지분구조

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'