'카드의 정석' 대박 우리카드, 대출시장 확대 주력 [카드론 분석] ⑦카드론 1년 3개월 만 22% 증가…금리할인 상위사보다 많아

조세훈 기자공개 2019-07-15 13:30:00

[편집자주]

카드사가 대출 시장의 '큰손'으로 떠올랐다. 카드 수수료 인하로 수익성이 저하되자 부업인 대출 사업에 적극 뛰어든 결과다. 현금서비스와 카드론 대출 규모가 33조원에 달하지만 금리와 신용등급별 대출 비중 등 구체적인 내용은 아직 베일에 쌓여있다. 더벨은 카드사의 카드론 대출 현황과 마케팅 비용 지출 내역을 통해 회사별 카드론의 속살을 들여다보고자 한다.

이 기사는 2019년 07월 12일 11:06 thebell 에 표출된 기사입니다.

카드론 영업도 마찬가지다. 취임 1년 3개월 만에 카드론 자산은 22%가량 증가했다. 2015년부터 2017년까지 카드론 증가율의 세배에 육박하는 수치다. 카드 발급 증가에 따른 자연증가분과 금리할인 프로모션이 겹치면서 이뤄낸 성과물이다. 정 사장은 취임 후 카드론 평균 금리를 1%포인트 올리며 가맹점 수수료 인하와 마케팅비 증가에 따른 비용을 상쇄했다. 지난해 우리카드가 분사 후 역대 최고 실적을 올릴 수 있었던 배경이다.

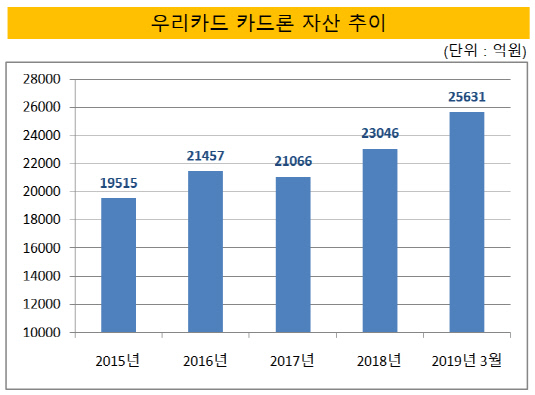

우리카드는 애초 카드론 확대에 소극적인 회사였다. 12일 금융감독원 금융정보통계시스템에 따르면 2017년 말 우리카드 카드론 자산은 2조1066억원으로 지난 2년간 7.95% 증가하는데 그쳤다. 같은 중소형 은행계 카드사인 하나카드가 카드론을 30% 늘린 것과는 상반된 흐름이다. 같은 기간 비씨카드를 제외한 전업 7개 카드사의 평균 카드론 성장률 16.5%와 비교해도 낮다. 카드사들은 잇단 가맹점 수수료 인하로 본업인 수수료 부문의 수익성이 악화되자 일제히 대출자산 확대에 나섰지만 우리카드는 카드사 전반의 흐름과 다소 동떨어진 행보를 보였다.

|

이런 흐름은 정원재 사장이 취임한 지난해부터 극적으로 바뀌었다. 정 사장은 취임 후 8% 남짓의 시장점유율을 10%까지 높인다는 목표를 세우고 공격적인 영업을 진행해왔다. 당장 지난해 광고, 판촉비 등 기타마케팅 비용을 30% 늘렸다. 공격적 마케팅과 신상품 출시가 맞물리면서 '카드의 정석'은 올해 300만좌 발급을 돌파했다.

카드 발급이 늘자 시선은 자연스럽게 카드론으로 향했다. 카드 발급이 늘면 카드론과 현금서비스 등 금융 이용이 늘어 이자 수익이 증가한다. 지난해 금리할인 추정금은 전년(764억원) 대비 25%가량 줄인 571억원을 사용했지만 카드론 자산은 9.4% 증가한 2조3046억원을 기록했다.

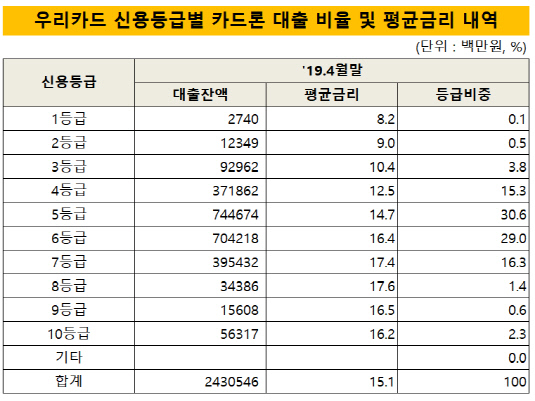

우리카드는 카드론 영업 부담이 경감되자 금리를 인상하며 수익성 강화에 나섰다. 지난해 카드론 평균 금리는 15.4%로 전년보다 1%포인트 높였다. 같은 기간 7개 전업 카드사의 평균금리가 0.1%포인트 증가한 14.7%인 점을 고려하면, 금리 인상은 수익성 강화에 초점을 맞춘 것으로 해석된다.

|

올해에는 연초 금리할인 프로모션을 대폭 늘리며 마케팅 강화에 나섰다. 올해 4월 말까지 우리카드의 금리할인 추정금은 399억원으로 업계 상위사인 삼성카드(356억원), 현대카드(340억원)보다 많다. 공격적 프로모션 효과로 우리카드의 카드론 자산은 올 1분기 만에 11.2% 증가한 2조5631억원을 기록했다.

우리카드가 카드론 자산을 대폭 늘린 데는 자본적정성 한계로 성장성이 제약됐기 때문으로 보인다. 우리카드는 지난해 레버리지비율(자산총계/자본총계)이 5.94배로 규제 수준(6배 이내)에 근접했다. 이에 올해부터 법인물대, 무이자 할부자산 등 저수익 자산을 중심으로 규모를 줄여 올해 1분기 말 레버리지 비율을 5.75배로 낮췄다.

다만 영업 취급물량을 줄이며 자산은 지난해 말 대비 3.2% 감소한 9조6648억원으로 역성장했다. 자산 감소와 가맹점수수료 인하로 수익성이 줄자 우리카드는 프로모션을 강화하며 카드론을 대폭 늘린 것으로 해석된다.

우리카드 관계자는 "지난해 가계대출 증가율 준수를 위해 금리할인 프로모션을 축소한 결과로 금리가 상승하게 됐다"며 "프로모션 축소 여파로 올해 1~4월 이용회원 유입이 증가했으며 금리할인비용도 상대적으로 높아지게 됐다"고 말했다. 이어 "올해 5월 이후부터는 가계대출 증가율 가이드라인에 맞춰 자산규모를 적정하게 유지하고 있다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다