완전편입 요원한 NH, 수익성 주춤한 KB [금융지주 비은행 경쟁력 분석/금융투자]①초대형IB, 그룹 비은행 주축…지분율·수익성 아쉬워

원충희 기자공개 2019-07-22 07:17:00

[편집자주]

비은행을 둘러싼 금융권 '왕좌의 게임'이 벌어지고 있다. 금융지주회사들은 은행 쏠림 구조를 벗어나 증권, 보험, 카드 등 다양한 계열사를 키우며 그룹 시너지 창출에 사활을 걸었다. 은행만으로 치열해진 시장 경쟁을 감당하기 어려워졌기 때문이다. 우량 비은행을 선점한 자가 패권을 잡는다. 왕좌를 둘러싼 금융지주사들의 비은행 성장전략과 장단점, 히스토리를 살펴봤다.

이 기사는 2019년 07월 17일 08:26 thebell 에 표출된 기사입니다.

은행계열 증권사 중에서 가장 돋보이는 곳은 단연 NH투자증권, KB증권이다. 자기자본 4조원 이상에게만 주어지는 '초대형 투자은행(IB)' 5개사 가운데 2위, 4위의 위상을 갖고 있다. 자본시장에서도 입지가 탄탄한 이들이 농협·KB금융그룹 내 비은행 주축으로 활약하는 것은 어쩌면 당연한 일이다.

◇은행계 1위 NH證, 호실적에 더 아쉬운 반쪽 자회사

NH투자증권은 옛 우리투자증권 시절부터 주식자본시장(ECM)을 주름잡는 대형IB로 명성이 자자했다. 그 DNA는 농협금융그룹으로 소속이 바뀐 뒤에도 변질되지 않고 여전하다. 분기당 1400억원대 순이익을 내면서 자기자본과 이익규모로 업계 2위를 차지하고 있다. 은행계 증권사 중에선 단연 으뜸이다.

여기에는 농협금융의 배려도 있었다. 점령군처럼 경영진을 물갈이하지 않고 증권사 특유의 사풍을 존중했다. 정영채 사장 등 현재 NH투자증권 경영진 대다수는 증권맨 출신이며 농협금융 출신은 이강신 부사장이 유일하다.

또 매트릭스로 묶어 억지로 그룹 통제력을 강화하기보다 느슨한 협의체로 연결, 상당한 경영 자율성을 보장해줬다. 보수적인 농협문화에 섞여 증권사 특유의 야성이 희석될 우려를 불식하기 위해서다. 금융권 관계자는 "해마다 매트릭스 도입이 얘기되긴 하지만 농협금융지주는 아직 NH투자증권에 대해 크게 터치하지 않는 기조"라고 말했다.

|

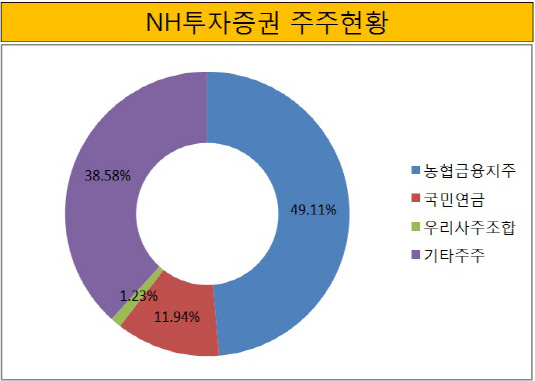

다만 NH투자증권의 업계 위상과는 별개로 농협금융그룹 입장에서 아쉬운 면은 있다. 보유지분이 49.11%로 완전자회사가 아닌 탓에 이익의 절반가량인 790억원 정도만 지주사 실적에 반영된다는 것. 나머지 지분(50.89%)을 매입해 완전 편입하지 않는 한 절반의 순익이 꾸준히 새어나가고 있는 상태다.

문제는 농협금융의 BIS자기자본비율이 현재 13%대로 14~16% 수준인 타 금융지주에 비해 낮다는데 있다. 출자여력이 그리 많지 않다는 뜻이다. NH투자증권의 시가총액은 약 4조원, 완전자회사 편입에 필요한 자금은 대략 2조원으루 추산되고 있다. 농협금융지주가 상장사라면 포괄적 주식교환을 시도해볼 수 있지만 안타깝게도 비상장사다. 대주주인 농협중앙회가 농협금융에 증자를 해준 전례가 없다는 점은 가능성을 더욱 희박하게 만든다.

◇DCM 전통강자 KB證, 규모 대비 수익능력 저조

KB증권은 NH투자증권 다음으로 규모가 큰 은행계 증권사다. KB금융지주는 옛 현대증권을 인수한 뒤 통합 KB증권을 출범시키면서 WM과 CIB를 대폭 강화, 매트릭스 체제를 견고히 다졌다. KB금융의 비은행 이익기여도가 35% 확대된 데에는 KB증권의 역할이 컸다. KB금융은 보험과 카드에서 경쟁사 신한금융에 밀렸지만 KB증권 덕분에 금융투자부문 만큼은 확실히 앞설 수 있었다.

부채자본시장(DCM)의 최강자로 꼽히는 KB증권은 KB금융의 시장 네트워크를 넓히는데 크게 이바지했다. 은행·증권 협업으로 운영되는 복합점포를 전국 77개까지 확대한 것은 KB증권이 있기에 가능한 일이다. 현재 KB금융이 운영하는 WM 복합점포는 66개, CIB센터는 9개에 이른다. 주요 금융그룹 가운데 가장 많은 숫자다.

2017년 11월 초대형IB로 지정되면서 기업여신에도 활로를 열었다. 자산과 자본 등 규모는 KB국민은행 다음가는 계열사로 자리매김해 명실상부 비은행 강화전략의 주축이 됐다. 리스크 관리에 강점을 지닌 KB은행 출신의 박정림 사장과 정통 IB맨 김성현 사장이 듀얼 체제로 권한을 나눠 시너지를 창출하고 있다는 평이다.

|

그러나 KB증권에도 취약한 부분이 있었다. 수익성이다. KB금융이 KB증권에 기대하고 있는 이익수준은 분기당 1000억원 정도인데 KB증권의 실제 순익규모는 분기당 800억~900억원에 그치고 있다.

삼성증권과 한국투자증권 등 KB증권과 자기자본 규모가 비슷한 증권사들의 분기당 순익은 1000억원을 웃돌고 있다. 자본규모 대비 수익성을 나타내는 자기자본순이익률(ROE)은 1분기 말 기준 8.2%로 하나금융투자(9.1%), 하이투자증권(8.8%)보다도 낮다. 덩치에 비해 수익성이 떨어지는 편이다.

KB금융 관계자는 "KB증권은 지난해 세일즈 앤 트레이딩(S&T) 부문의 손실로 수익성이 저하됐지만 올해 들어 회복세를 보이고 있다"며 "WM과 CIB의 시너지 효과가 본격화될 예정인데다 최근 발행어음 인가를 받으면서 새로운 사업기회를 얻는 등 여러모로 호재가 많다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암

- [기업집단 톺아보기]삼성SDI, 1조 번 배터리에 시설투자 4조

- [기업집단 톺아보기]삼성디스플레이, 전자 배당에 현금 보유량 감소

- [기업집단 톺아보기]삼성전자, 늘어진 현금 사이클…해법은 '매담대' 확대

- [밸류업 프로그램 리뷰]한미반도체, 트렌드·장래성·주주환원 '3박자'

- [기업집단 톺아보기]'그룹 핵심' 삼성전자, 반도체 재고 증가폭 둔화 '숨통'

- [밸류업 프로그램 리뷰]배당주 코리안리, 자사주 대신 무상증자 택한 이유

- [밸류업 프로그램 리뷰]삼성전자, 연 10조 배당…믿는 구석은 반도체 '흑전'