삼화페인트, 영업이익률 회복…A급 방어 안간힘 [Earnings & Credit]신평사간 스플릿…하반기 실적 시험대

임효정 기자공개 2019-08-16 12:57:00

이 기사는 2019년 08월 14일 07:19 thebell 에 표출된 기사입니다.

그간 실적이 곤두박질치며 신용등급도 휘청거렸다. 급기야 올 정기평가에서 5년만에 BBB급으로 회귀하기도 했다. 다만 나이스신용평가로부터 A급을 유지하고 있는 가운데 실적 반등으로 하향트리거에서 벗어나며 한숨을 돌렸다.

신평사로부터 등급 스플릿 상태에 놓인 만큼 이번 실적 개선세를 하반기까지 끌고 가느냐가 신용도 향방을 좌우할 요인으로 지목된다.

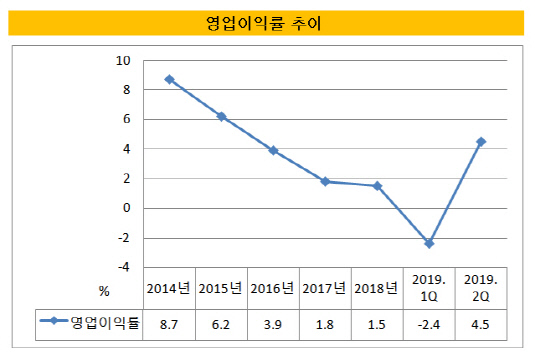

◇2분기 실적 선방…영업이익률 회복

삼화페인트공업이 올 1분기 영업적자를 끊어내고 2분기 흑자 전환했다. 삼화페인트의 올 2분기 매출액과 영업이익은 연결기준 각각 1534억원, 70억원이다. 영업이익률은 4.5%다. 매출과 영업이익은 각각 1116억원, 마이너스(-) 26억원을 기록한 1분기와 비교해 매출은 40% 가까이 증가했고, 영업이익은 흑자 전환했다.

|

삼화페인트는 지난 2011년 휴대폰 시장이 스마트폰 위주의 시장으로 재편되는 과정에서 실적성장을 이뤘다. 스마트폰 소재였던 플라스틱의 도료 공급 물량이 크게 확대된 영향이다. 2010년 3%이던 영업이익률은 이듬해 4.6%로 상승했다. 2013년부터 2년간 8%후반의 영업이익률을 기록하자 신용등급도 상향되며 마침내 2014년 A급 대열에 합류했다.

하지만 실적 성장을 이끌었던 스마트폰용 플라스틱 도료부문의 수요가 끊어지며 영업이익률도 급격히 낮아졌다. 유가상승으로 원재료비까지 오르며 악재가 겹친 탓에 최근 영업손실까지 발생했다.

◇관건은 성장 지속 여부…하반기 실적 주목

올 2분기 4%대 영업이익률은 삼화페인트로서 적지 않은 의미가 있다. 이로써 A급을 보유 중인 나신평의 하향 트리거 요건에서 벗어났기 때문이다.

삼화페인트는 신평 3사 가운데 유일하게 나신평으로부터 A-(부정적)를 유지 중이다. 올해 정기평가에서 한국기업평가와 한국신용평가로부터 BBB+를 받으며 현재 스플릿 상태다.

나신평은 삼화페인트에 대해 하향 트리거 요건으로 '연결기준 EBIT/매출액 4% 하회', '총차입금/EBITDA 5배 상회' 제시하고 있다. 지난해에 이어 올 1분기 하향트리거에 충족했음에도 불구하고 등급은 조정하지 않았다. 중장기적 관점에서 실적을 지켜보겠다는 판단에서다.

관건은 2분기 반등한 실적이 지속되느냐 여부다. 출발은 긍정적이다. 2분기 실적 성장이 일시적인 현상이 아닌 대체원료 개발과 포트폴리오 다각화에 따른 성과라는 점에서 신용도 방향성에 긍정적 요인으로 평가 받는다.

신평업계 관계자는 "기존 수익성이 떨어진 플라스틱 도료 부문을 만회할 수 있는 경쟁력이 중요하게 평가될 것"이라며 "일시적인 현상이 아닌 중장기적으로 개선세가 보여야만 등급에도 긍정적으로 작용할 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >