형지엘리트, 부실재고 정리에 흑자전환 또 실패 "재무건전성은 일보 진전" …B2B 신사업 성장세, 의류·제화 역성장 뛰어넘을지 '관건'

전효점 기자공개 2019-09-24 13:50:00

이 기사는 2019년 09월 23일 15:31 thebell 에 표출된 기사입니다.

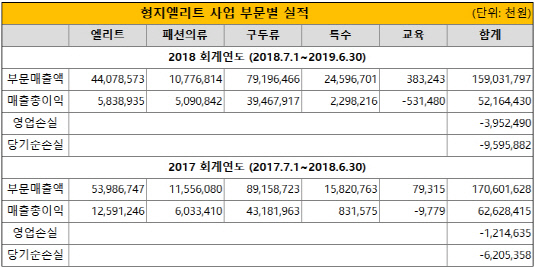

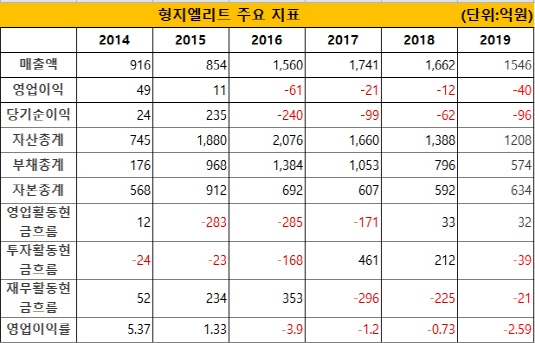

형지엘리트는 23일 2018 회계연도(2018.7.1~2019.6.30) 연결재무제표 기준 매출 1546억원으로 전년 1662억원 대비 7.5% 줄고, 영업손실은 40억원으로 전년 12억원 대비 적자폭이 확대됐다고 밝혔다. 당기순손실은 96억원으로 전년 62억원 대비 확대됐다.

|

지난해 매출의 역성장은 신사업 부문이라고 할수 있는 유니폼 사업부문을 제외하고 교복과 의류, 제화 등 전 사업부문 실적이 고르게 줄어들었기 때문이다.

특히 교복 사업에서 역성장 폭이 두드러졌다. 교복 부문 매출액은 441억원으로 전년 540억원 대비 18% 감소했다. '올리비아로렌', '크로커다일' 등 브랜드를 거느리고 있는 패션의류 부문에서도 실적이 하락했다. 지난해 매출은 108억원으로 전년 116억원 대비 7% 볼륨이 줄었다.

교복 사업부문의 실적 하락의 배경은 교복 시장 환경의 변화에 따른 구조적 요인이 지속된 데 따른 결과다. 학교당 한곳의 교복사가 최저가 입찰을 통해 수주를 따내는 관행이 자리 잡으면서 지역 중소 교복제조업체들이 형지엘리트나 스마트와 같은 빅4 교복사들의 점유율을 침식하는 비율이 높아졌기 때문이다. 예전처럼 자켓류 등 단가가 높은 교복이 아니라 후드티나 면티 등 단가가 낮은 '간편교복'이 확산되고 있는 문화도 형지엘리트 교복사업 실적 성장에 걸림돌이 됐다.

형지엘리트 관계자는 "브랜드간의 싸움이 아니라 지역의 작은 교복사들과의 경쟁이 심화했다"면서 "최저가 입찰 관행에 따라 제품 경쟁력이 떨어지더라도 가격 경쟁력이 1순위가 되면서 빅4 경쟁력이 크게 줄었다"고 말했다.

매출 비중이 가장 높은 구두 사업에서도 실적이 하락했다. 구두류 매출은 지난해 792억원으로 전년 892억원 대비 11% 줄어들었다. 2015년 제화업체 인수를 통해 자회사 '형지에스콰이아'로 편입된 구두 사업은 예상만큼 빠른 반등이 나오지 않고 있다. 형지엘리트는 당초 2018 사업연도에 에스콰이아의 흑자전환을 목표로 했으나 적자 폭을 줄이는 데는 성공했지만 흑자는 달성하지 못했다.

주요 본업이 모두 역성장한 것과 대조적으로 유니폼 신사업은 성장세를 기록했다. 유니폼 사업부문 매출은 246억원으로 전년 158억원 대비 56% 증가했다.

형지엘리트는 올해 유니폼 사업부문 명칭을 'B2B 사업부문'으로 바꾸고 사업 확장에 주력했다. 기존 기업 유니폼을 수주하는데서 벗어나 현재는 모자나 시장바구니, 각종 캐릭터 아이템으로 제조 분야를 넓혔다. 다만 유니폼 사업부문의 성장은 이외 사업부문의 역성장을 메우기에는 역부족인 것으로 나타났다.

형지엘리트 관계자는 "최근 펜타포트 락페스티벌 MD 상품을 만든다든지 스포츠구단과도 영업을 시도하면서 기존의 기업 유니폼을 넘어 다양한 B2B 시장으로 사업포트폴리오를 확대하려고 하고 있다"고 밝혔다.

|

본업에서의 성장세가 전반적으로 둔화되면서 형지엘리트는 지난 한해 톱라인 성장보다 내실화 작업에 주력하는 모습을 보여줬다. 특히 의류와 구두 부문에서 부실재고 정리 작업을 대대적으로 진행했다. 작년에는 예년 대비 5배에 이르는 50억원을 재고자산평가손실로 인식하고, 재고자산을 최대한 소진하는 방향으로 영업전략을 짰다. 그 결과 재고자산 규모는 지난해 472억원으로 전년 600억원 대비 감소했다.

고비용을 발생시키던 오프라인 중심 유통 채널도 다이어트에 나섰다. 의류 브랜드는 잘 되고 있는 브랜드와 대리점에 집중하는 '선택과 집중' 전략을, 구두 사업은 온라인 등 신채널로의 비중 확대를 모색했다. 형지에스콰이아는 인수 이래 오프라인 점포를 확장하면서 2016년 260곳의 점포를 거느렸지만 채널 전략을 재정비하면서 올해는 210곳까지 덩치를 줄였다. 한편으로는 온라인과 홈쇼핑와 B2B 영업 확대 등 신규 채널 다변화에 노력을 기울였다.

부채비율에도 신경을 썼다. 차입금 상환에 힘쓴 끝에 연결 기준 단기차입금은 86억원에서 62억원으로, 장기차입금은 44억원에서 19억원으로 모두 예년에 비해 줄어들었다. 2017 회계연도 135%였던 부채비율은 지난해 90%까지 축소됐다.

형지엘리트 관계자는 "시장 환경이 급변하면서 의도하지 않은 부실이 쌓였는데, 올들어 부실 재고를 계속해서 정리하면서 내실화에 노력을 기울이고 있다"며 "그 결과 영업손실은 과거에 비해 확대됐지만 재무건전성을 높일 수 있었다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까

- [우리은행 글로벌그룹 대수술]쿠펜대출 발목잡힌 인니법인, 타개책 '파생상품 확장'

- [우리은행 글로벌그룹 대수술]신한베트남 게섰거라…WM 특화점포로 드라이브

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- [thebell desk]'용감한' 카카오

- [엔비디아 밸류체인 파트너]'AI 붐'에 매출 오른 아이크래프, 단골 잡기 전략

- [노바렉스를 움직이는 사람들]정판영 연구개발총괄, '원료 강자' 만드는 브레인

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화