SK종합화학, '3년간 M&A에 1조' 비결은 프랑스 아르케마 폴리머 사업부 4400억 인수…탄탄한 재무구조 '눈길'

박기수 기자공개 2019-10-22 12:06:01

이 기사는 2019년 10월 17일 07:13 thebell 에 표출된 기사입니다.

최근 SK종합화학의 100% 모회사인 SK이노베이션은 SK종합화학이 패키징 사업 경쟁력 강화를 위해 프랑스 화학기업 '아르케마'의 고기능성 폴리머 사업 부문을 인수한다고 밝혔다. 인수 금액은 3억3500만유로로, 한화로 따지면 약 4392억원 수준이다.

2년 전 SK종합화학은 다우케미칼로부터 에틸렌아크릴산(EAA)사업과 폴리염화비닐리덴(PVDC) 사업부를 각각 4100억원과 900억원에 인수했던 바 있다. 이번에 인수한다고 밝힌 아르케마 사업부까지 합치면 3년간 M&A로 약 1조원의 현금을 쓴 셈이다.

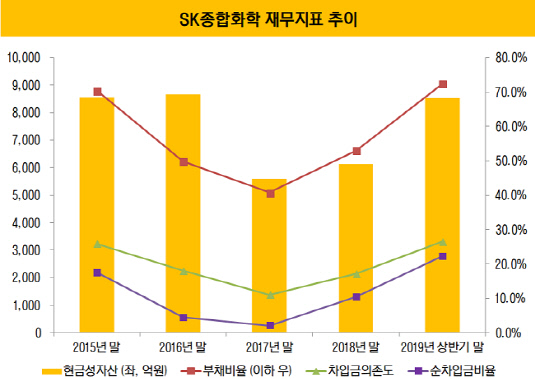

이번 아르케마 사업부에 대한 인수 가격은 4000억원이 넘는 대형 딜이다. 하지만 SK종합화학이 보유한 현금성자산에 비하면 인수 금액은 절반밖에 안 되는 수준이다. 올해 상반기 말 SK종합화학의 별도 기준 현금성자산은 8520억원이다.

금고에 현금이 넘쳐나는 현 SK종합화학의 재무 상황은 탄탄한 재무건전성을 유지하면서 동시에 견조한 실적을 매년 뽑아낸 결과물이다. SK종합화학은 분사했던 2011년을 제외하고 2012년부터 현재까지 별도 기준 부채비율 100% 미만 수준을 유지하고 있다. 올해 상반기 말 부채총계와 자본총계는 각각 2조6395억원, 3조6520억원으로 부채비율은 72.5%에 그친다.

|

재무 건전성을 평가하는 또 다른 지표는 차입금 규모와 차입금 이자비용 대비 얼마나 많은 영업이익을 내는지다. SK종합화학은 두 지표에서도 비교적 훌륭한 수준을 유지하고 있다.

SK종합화학의 올해 상반기 말 총차입금은 1조6610억원으로 자산총계(6조2814억원) 대비 차입금의존도는 26.4%다. 총차입금에서 현금성자산을 뺀 순차입금은 8090억원으로 자본총계 대비 순차입금비율은 22.2%다. 통상 시장에서 언급하는 양호한 수준에 해당한다.

차입금 상환 압박 트리거가 되는 차입금 이자비용(금융비용)의 경우 영업이익으로 충분히 대응이 가능하고도 남는 수준이다. 올해 상반기 기준 SK종합화학의 이자비용은 165억원에 그친다. 영업이익은 3126억원으로 이자비용보다 약 19배 많다.

펀더멘탈이 탄탄한 상황이 몇 년간 지속하다 보니 새로운 사업 영역으로의 확장에 무리가 없었던 것으로 보인다. 나경수 SK종합화학 사장은 보도자료를 통해 "미국 다우사에 이은 유럽 고기능성 폴리머 사업인수로 차별적 경쟁력을 갖추게 됐다"라면서 "유럽·미국 시장뿐 아니라 중국 중심의 아시아지역 패키징 시장도 선점해 고부가 포장재 산업의 세계적인 업체로 성장할 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

박기수 기자의 다른 기사 보기

-

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은