'부동산 유동화' 롯데-이마트…효과는 '리츠' 우위 각각 리츠-세일앤리스백으로 1조 조달…중장기 재무효과 '상이'

양정우 기자공개 2019-10-23 14:01:10

이 기사는 2019년 10월 21일 16:36 thebell 에 표출된 기사입니다.

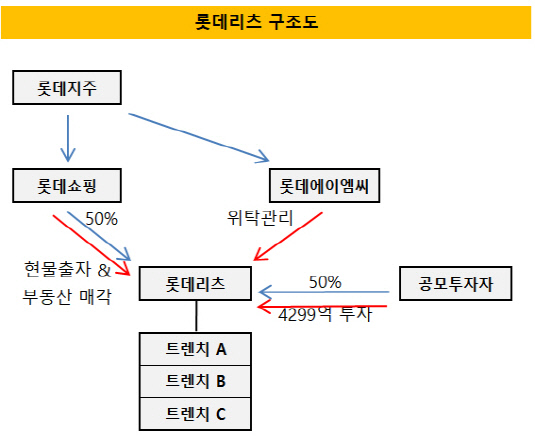

앞으로 롯데쇼핑과 이마트가 1조원의 현금을 손에 쥐는 건 동일하다. 하지만 유동화 방식에 따라 기업에 미칠 재무적 여파는 색깔차가 뚜렷하다. 아무래도 리츠를 선택한 롯데쇼핑측이 유동화 성과에서 비교 우위에 서있다. 롯데리츠의 경우 상장에 따라 신규 공모자금이 유입되는 동시에 중장기적으로 고배당 수익을 거둘 수 있다.

이번 부동산 유동화 이벤트가 두 기업의 신용등급에 대힌 레이팅 액션을 이끌어낼 가능성은 낮다. 롯데쇼핑과 이마트의 신용도 위기는 수익성의 추락이 근본적인 진원지이기 때문이다. 1조원 유입으로 차입 부담을 덜어도 신용도 회복의 신호탄으로 여기기 어렵다.

◇롯데쇼핑 '신규 조달+배당 수익'…이마트, 재무적 융통성 소진

국내 유통 시장에서 확고한 지배력을 구축한 공룡 대기업이 나란히 현금 확보에 열을 올리고 있다. 오랜 기간 초우량 신용도를 유지한 롯데쇼핑과 이마트가 부동산 유동화로 1조원 규모의 자금 조달을 단행했다. 현금 충원 규모는 동일하지만 재무적 효과 측면에선 롯데쇼핑의 리츠 카드가 유리하다.

무엇보다 롯데리츠는 롯데쇼핑의 부동산(백화점 4곳, 아울렛 2곳, 대형마트 4곳)을 구조화한 이후 공모시장에서 상장을 진행했다. 최종 공모가를 감안하면 상장에 따라 4299억원을 새롭게 확보했다. 일반적인 부동산 유동화라면 재무적 융통성의 기반인 보유 부동산을 처분하는 대신 매각 대금인 현금을 확보하는 방식으로 이뤄진다. 하지만 리츠 상장의 경우 단순한 자산과 현금의 교환뿐 아니라 추가로 신규 자금까지 확보할 수 있는 셈이다.

이마트가 선택한 세일앤리스백은 보유 부동산을 처분한 뒤 재임대하는 구조다. 통상적인 매각 계약과 달리 재임대 약정을 별도로 맺지만 결과적으로 이마트가 확보한 자금은 부동산 처분에 따른 매각 자금이 전부다. 이마트의 부채상환능력 관점에선 재무적 융통성의 재원을 소진했을 뿐 외부에서 추가된 유동성은 없는 셈이다.

더구나 롯데리츠는 대기업이 최대주주인 앵커리츠의 대표 주자다. 상장 이후 부동산 매도자인 롯데쇼핑이 최대주주 자리(지분율 50%)를 유지한다. 공모시장에 약속한 고배당의 최대 수혜자가 사실상 롯데쇼핑인 것이다. 롯데리츠는 공모 투자자에게 내년 반기 말 배당수익률로 6.62%(연환산 기준)를 제시하고 있다. 앞으로 롯데쇼핑과 이마트 모두 매각 부동산에 대해 임대료를 지급하지만 롯데쇼핑은 고배당 수익으로 부담 완화가 가능하다는 평가다.

|

롯데쇼핑은 롯데리츠 상장 작업을 성공적으로 일단락했다. 보유 부동산 1조4900억원(총 감정평가액 기준) 어치를 롯데리츠에 넘기는 방안이었다. 다만 강남 백화점은 현물출자로 처분해 실제 유입 자금은 1조원 수준이다. 이마트는 내달 1일 9525억원 규모의 부동산(할인점 토지, 건물)을 매각하기로 했다. 매각 점포는 마스턴투자운용이 설정하는 부동산 펀드가 인수할 예정이다.

◇신평사, 레이팅 액션 이벤트 '글쎄'…신용도 위기 근원 '수익성'

올 들어 국내 크레딧업계의 화두는 신용도 위기에 처한 유통 산업의 향방이다. 그만큼 롯데쇼핑(AA0, 안정적)과 이마트(AA+, 부정적)의 부동산 유동화 역시 뜨거운 관심사다.

일단 이번 유동성 조달만으로 국내 신용평가사가 레이팅 액션에 나설 가능성은 낮다는 게 중론이다. 무엇보다 롯데쇼핑과 이마트가 신용도 위기에 처한 근원적인 이유가 수익성의 퇴보이기 때문이다. 온라인 유통채널의 득세로 대형마트가 구조적인 난관에 처했다는 진단이었다. 물론 현금 1조원은 유동성 측면에서 보탬이 되지만 이들 기업에 대한 신용도 우려를 거두기엔 역부족이라는 평가다.

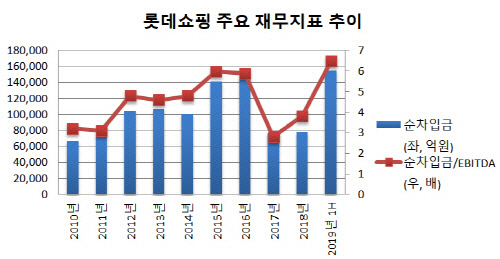

올해 연말 재무제표(연결기준)에 반영될 부동산 유동화의 효과도 제한적일 수 있다. 올해부터 새 회계기준(K-IFRS 1116호 리스 기준서)이 도입되면서 롯데쇼핑과 이마트가 지급하는 임대료가 모두 금융리스 부채로 반영될 전망이다. 금융리스 부채의 경우 어떤 계정으로 명시되더라도 신용평가사에선 결국 차입금으로 인식한다. 롯데쇼핑의 경우 금융리스 부채가 7000억원 안팎에 달할 것이라는 분석도 나오고 있다.

올해 상반기 기준 롯데쇼핑의 전체 영업이익과 에비타(EBITDA)는 각각 2968억원, 1조176억원이다. 수익성 지표(EBIT/총매출액 2.5%, EBITDA/총매출액 8.7%)가 국내 신용평가업계의 등급하향 트리거(EBIT/총매출액 2.0% 미만, EBITDA/총매출액 7% 이하)에 근접해 있다. 영업적자를 기록한 이마트의 경우 이미 지난해부터 등급하향 요건(EBITDA/총매출액 6% 이하, EBIT/총매출액 2.5% 이하)을 충족하고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

양정우 기자의 다른 기사 보기

-

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?