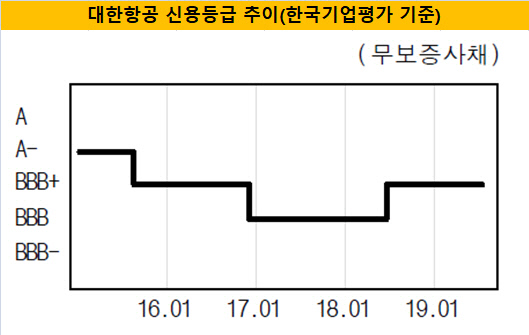

대한항공, 한진인터 리스크 확대…크레딧 영향은 우발부채 반영, 자구안 모니터링…항공기 '7조' 투자 부담 절대적

피혜림 기자공개 2019-10-24 14:57:00

이 기사는 2019년 10월 23일 07:40 thebell 에 표출된 기사입니다.

다만 관련 업계에선 한진인터내셔널에 대한 투자 부담이 줄어든 만큼 유동성 우려만으로 대한항공 신용도까지 악영향을 미치지 않을 것이라고 관측한다. 자회사 리스크보다는 오히려 대한항공 자체의 항공기 투자 부담을 더욱 주목하고 있다. 올 하반기 대한항공은 중대형 항공기 구매에 7조원이 넘는 투자를 단행하겠다고 밝힌 탓에 크레딧 업계의 우려를 자아냈다.

◇한진인터내셔널, 유동성 우려…모회사 대한항공 크레딧 '촉각'

S&P는 지난 10일 한진인터내셔널의 'B-' 신용등급에 '부정적' 아웃룩을 달았다. 2020년 9월과 10월 만기도래하는 8억 9300만달러 규모의 부채에 대한 명확한 리파이낸싱 계획이 제시되지 않아 유동성 압력이 커질 것이라는 관측 때문이었다.

문제는 한진인터내셔널의 모든 차입금을 대한항공이 지급보증 하고 있다는 점이다. 대한항공은 한진인터내셔널이 미국 로스앤젤레스(LA)에 위치한 윌셔 그랜드 센터(Wilshire Grand Center·WGC) 리모델링으로 8년간 10억달러(약 1조 1710억원)의 자금을 투입하는 과정에서 유상증자와 부채 지급보증 등을 제공하는 등 적극적인 지원에 나섰다. 투자 당시 크레딧 업계에서 대한항공 신용도 부담 요소로 한진인터내셔널을 주목했던 이유다.

WGC가 영업을 시작한 후에도 한진인터내셔널의 수익성은 회복되지 못 하고 있다. 2018년 한진인터내셔널의 영업손실 규모는 4900만달러 수준이었다. 한진인터내셔널의 유동성 위기가 현실화될 경우 대한항공 크레딧의 부담 요소로 또다시 부상할 수 있는 셈이다.

다만 국내 신용평가사는 한진인터내셔널에 대한 차입부담 영향을 이미 대한항공 신용등급에 반영하고 있다는 입장이다. 내년 만기도래하는 9억달러 가량의 한진인터내셔널 차입금을 대한항공 크레딧 평정 시 우발채무로 반영하고 있었던 만큼 해당 위험이 현실화되기 전까지 신용등급에 미칠 영향을 말하기엔 이르다는 설명이다.

한국기업평가 관계자는 "대한항공과 컨텍하며 해당 부문을 모니터링 하고 있다"며 "한진인터내셔널 측에서 내년 만기도래하는 차입금 관련해 유휴부지 매각 등의 자구안을 고민하고 있는 상황인 점 등을 확인한 상태"라고 말했다.

◇투자 마친 한진인터, 대한항공 영향 미미…7조 투자 주목

크레딧 업계에서도 WGC 투자가 완료된 만큼 S&P의 이번 아웃룩 조정이 또다시 대한항공의 신용부담을 높이는 요소로 작용하진 않을 것이라고 관측하고 있다. 대한항공이 더 이상 한진인터내셔널에 자금 지원 등을 제공하지 않아도 되는 만큼 당장 신용도에 부정적인 영향을 미칠 수준은 아니라는 설명이다.

하지만 최근 대한항공의 재무지표가 약화되고 있는 점은 한계다. 실제로 무디스는 지난 16일 대한항공의 연결 기준 재무 레버리지 비율(EBITDA 대비 조정차입금 비율)이 2018년 7.2배에서 향후 1년~1년 6개월간 최대 8.0배까지 늘어날 것이라고 추정했다. 항공업계 경쟁 심화로 이익이 감소하는 데다 대한항공이 항공기 신규투자 등에 나서 재무 부담이 높아진 점 등이 주요 원인이었다.

실제로 국내 크레딧 업계에서도 7조원에 달하는 대한항공의 항공기 투자를 주목하고 있다. 대한항공은 지난 7월 이사회 결의를 통해 중장거리 노선 경쟁력 확보를 위해 20대의 항공기 구매를 결정했다. 2020년부터 2025년까지 해당 항공기 구매를 위해 소요되는 자금은 총 7조 4471억원으로 예상된다.

업계 관계자는 "올 초까지만 해도 대한항공은 대형 항공기 매입이 끝났다고 얘기해왔었는데 하반기 들어 갑자기 대규모 투자를 단행하겠다고 발표해 스스로 신뢰를 떨어뜨렸다"며 "항공기 금융 등을 통해 매입하는 방법을 활용하더라도 차입부담이 높아지는 건 피할 수 없어 크레딧 측면에서 주시하고 있다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사