HDC-미래대우, 인수액 2.5조 어떻게 산출했나 글로벌 항공사 재무수준에 초점…SK해운 딜과 유사

김병윤 기자공개 2019-11-13 14:43:59

이 기사는 2019년 11월 12일 06:00 thebell 에 표출된 기사입니다.

12일 인수·합병(M&A) 업계에 따르면 아시아나항공 매각 본입찰에서 HDC-미래대우는 2조5000억원 가량을 적어낸 것으로 파악됐다. 또 다른 원매자인 애경그룹-스톤브릿지캐피탈 컨소시엄은 1조5000억원 안팎을 제시한 것으로 알려졌다. HDC-미래대우가 아시아나항공 인수에 1조원 정도를 더 제시한 셈이다. HDC-미래대우이 써낸 가격이 애경그룹-스톤브릿지캐피탈과 적잖은 차이를 보이면서 일각에서는 '승자의 저주'를 우려하는 시각이 나오고 있다.

하지만 HDC-미래대우는 아시아나항공의 정상화를 위해 적정한 수준을 제시했다는 입장이라는 것이 이번 딜에 정통한 관계자의 설명이다. M&A업계 관계자는 "다른 원매자 대비 높게 써냈다고 해서 승자의 저주를 운운하는 것은 옳지 않고, 2조5000억원의 거래대금이 어떻게 구성됐는지를 잘 살펴봐야 한다"며 "되레 다른 원매자가 제시한 가격이 아시아나항공의 경영 정상화와 괴리가 있을 수 있다"고 말했다.

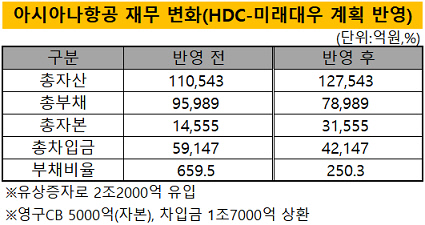

이번 아시아나항공 M&A 구조는 크게 구주 인수와 신주 매입으로 구분할 수 있다. HDC-미래대우는 최대주주(지분율 31.05%)인 금호산업의 구주 인수에 3000억원 정도를, 유상증자를 통한 신주 매입에 2조2000억원을 배분했다. 신주로 유입되는 자금 가운데 5000억원은 KDB산업은행·수출입은행이 인수한 영구 전환사채(CB) 상환에 쓰인다. 아시아나항공의 채권단인 산업은행·수출입은행은 이번 거래대금에서 영구 CB 상환을 최우선적으로 고려한 것으로 알려졌다. 사실상 아시아나항공이 활용할 수 있는 자금은 1조7000억원 수준이다. 1조7000억원은 모두 차입금 상환에 쓰일 것으로 예상된다.

재무제표상 자본으로 인식된 5000억원 상당의 영구 CB 상환과 1조7000억원 규모의 차입금이 상환될 경우, 아시아나항공의 부채비율은 659.5%(올 상반기 말 현재)에서 250.3% 정도로 떨어진다. 동일한 구조를 애경그룹-스톤브릿지캐피탈이 제시한 1조5000억원에 대입하면, 부채비율은 412.9%로 낮아진다. 하지만 재무지표 개선과 금융비용 감소 등의 효과가 HDC-미래대우 대비 떨어질 수밖에 없다.

이같은 거래구조는 지난해 SK해운 경영권을 인수한 한앤컴퍼니의 투자 전략과 비슷하다. 한앤컴퍼니는 재무악화에 허덕이던 SK해운에 1조5000억원에 달하는 신규 유동성을 공급하는 방식으로 경영권을 확보했다.

당시 SK해운은 막대한 차입금으로 인해 금융비용 지출이 실적에 발목을 잡던 상황이었다. 이에 한앤컴퍼니는 자본확충(Capital Injection)을 통해 차입금을 대폭 낮춰 정상화를 위한 발판을 마련했다. SK해운을 살리기 위해서는 대규모 자본확충과 구주주들의 경영권 포기가 필요하다는 공감대가 형성된 결과였다. 따라서 이번 아시아나항공 M&A 역시 SK해운 딜과 마찬가지로 원매자인 HDC-미래대우 컨소시엄의 결단이 승패를 가른 것으로 시장에서는 분석하고 있다.

M&A 업계 관계자는 "HDC-미래대우의 계획을 이행한다고 가정해도 아시아나항공의 부채비율은 카타르항공·싱가포르항공·에미레이트항공 등 대비 높은 수준"이라며 "HDC-미래대우의 인수가 이뤄진다면 추가적인 유상증자가 진행될 가능성도 있어 보인다"고 밝혔다. 카타르항공의 지난해 사업보고서(annual report)에 따르면, 지난해·2017년 말 부채비율은 32~33% 수준이다. 싱가포르항공의 올 3분기 말 현재 부채비율은 56.5%며, 에미레이트항공의 최근 사업연도 부채비율은 237.9%로 알려졌다.

이 관계자는 이어 "HDC-미래대우가 2조5000억원의 자금을 동원하는 데 부담을 느끼지는 않을 것"이라며 "본입찰까지 지켜봤을 때, 풍부한 유동성을 앞세운 HDC-미래대우의 전략이 돋보인 M&A로 볼 수 있다"고 덧붙였다. 전체 거래대금 2조5000억원 가운데 HDC가 2조를, 미래대우가 5000억원을 각각 책임질 전망이다. HDC는 자기자본 1조원과 외부 차입 1조원으로 자금을 마련하고, 미래대우는 자기자본 5000억원을 투입할 것으로 파악된다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB