몸집 커진 공모주 시장…주관사 밸류 적정했나 [IPO 프라이싱 평가]공모가 시장 자율화 1년…절반은 주가 하락, 거래소 모니터링 지속

심아란 기자공개 2019-12-06 13:56:18

[편집자주]

2019년 기업공개(IPO) 시장은 '절반의 성공'으로 평가 받는다. 여러 산업군에서 다양한 상장 기업이 탄생해 공모 금액 3조원을 넘어섰다. 문제는 IPO 후 주가 흐름이 부진한 기업이 다수라는 점이다. 금융당국이 상장 기업 공모가를 시장 자율에 맡긴 1년 간의 성적표는 초라했다. 밸류에이션과 상장 후 주가의 차가 컸다. 2019년 IPO 시장에서 두각을 나타낸 증권사를 중심으로 IPO 딜의 면면을 살펴본다.

이 기사는 2019년 12월 03일 08:20 thebell 에 표출된 기사입니다.

문제는 새내기주 절반 이상의 주가가 부진하다는 점이다. 주관사의 밸류에이션 자율성 저하, 수요예측 실효성 부재 등이 문제의 원인으로 지목된다. 한국거래소는 공모가 결정은 시장에 맡기되 신규 상장 기업 주가에 대한 모니터링을 지속한다는 입장이다.

◇IPO 후 주가 하락 51%…변동성 커진 시장

더벨 리그테이블에 따르면 2일 기준 올해 IPO는 총 107건이 성사됐다. 이달 공모 중이거나 상장을 앞둔 기업이 5곳 이상이므로 올해 공모 건수는 작년 연간치(109건)를 넘어설 전망이다.

IPO 공모 금액을 비교하면 작년 대비 성장은 더욱 부각된다. 연말까지 한 달 가량 남은 시점에서 올해 총 공모 금액은 3조7260억원을 기록하고 있다. 2018년에 2조9620억원이던 것과 비교하면 21%나 증가한 수준이다.

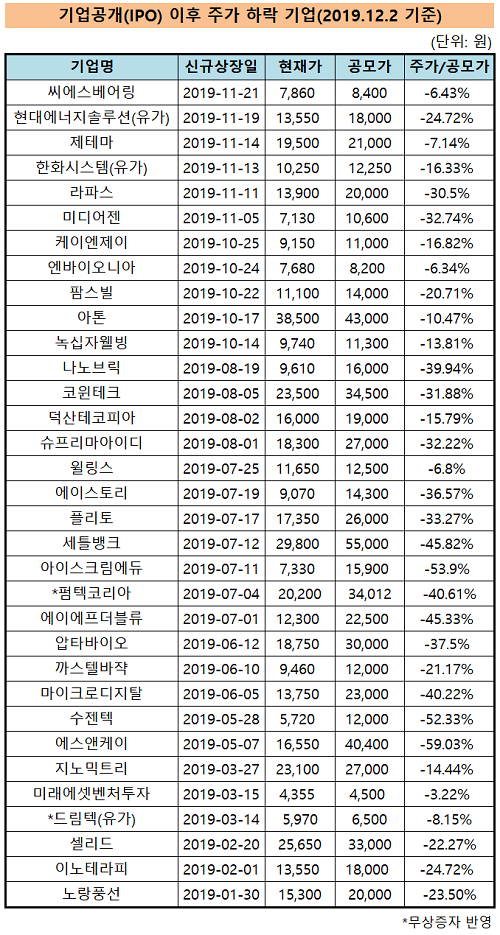

그러나 신규 상장 기업의 주가가 부진한 상황이다. 스팩(SPAC) 공모를 제외한 신규 상장 기업 65곳 가운데 공모가 대비 주가가 하락한 곳은 33건에 달했다. 공모가와 비교해 주가가 30% 이상 하락한 기업도 15곳에 달했다.

SNK(주관사 NH투자증권), 수젠텍(한국투자증권), 아이스크림에듀(대신증권) 등은 주가가 공모가보다 50% 이상 떨어진 수준에 머물러 있다.

상장 후 주가 흐름이 우호적인 기업도 있다. 웹케시(하나금융투자), 컴퍼니케이파트너스(NH투자증권), 레이(한국투자증권), 마니커에프앤지(유진투자증권) 등의 주가는 공모가보다 60% 이상 올라있다.

상장 주관사는 공모 과정에서 평균 20%~30% 수준에서 할인율을 적용한다. 주관사의 프라이싱이 적정했다면 신규 상장 기업의 주가는 할인율만큼 올라야 투자자가 이익을 얻을 수 있는 구조다.

투자은행(IB) 업계 관계자는 "수요예측에 참여하는 기관투자자가 기업분석에 기반하지 않고 단기 시세차익을 원하는 점이 문제"라며 "코스닥벤처펀드 등 정책 혜택을 받고 있어 주관사는 이런 기관에도 물량을 배정해야 하므로 상장 기업의 주가 변동성은 커지고 있다"라고 진단했다.

◇시장주의 과도기…주관사 자율성 부재 문제

금융당국은 지난해 하반기부터 공모가를 시장 자율에 맡겼다. 한국거래소는 상장예비심사 과정에서 주관사의 공모가 적정성을 심사하지 않고 있다.

외형상 상장 주관사의 권한은 커졌지만 실질적으로 자율적인 밸류에이션에는 한계가 있다는 의견이 제기된다. 증권사 사이에 딜 수임 경쟁이 치열하기 때문에 발행사의 요구사항을 수용할 수밖에 없다는 지적이다.

시장 관계자는 "일부 발행사는 프리IPO 단계에서 결정된 밸류에이션 이상을 원하는데 여기에 맞출 수밖에 없다"라며 "특례 제도를 활용하는 기업의 경우 직접 제시하는 추정 이익을 주관사가 손대기엔 어려움이 있다"라고 설명했다.

한국거래소 관계자는 "내년에 BDC 제도가 도입되고 나면 프리IPO 과정에서 밸류가 높아지는 부분은 투명하게 관리할 수 있을 것"이라며 "주관사 밸류에이션과 관련한 모니터링을 꾸준히 진행하고 결과를 공개하고 있다"라고 말했다.

이어 "시장주의로 가는 과도기적 상황이지만 공모가가 높게 책정돼서 투자자한테 손해가 발생하는 일이 생긴다면 일정 부분 규제에 대해서는 고민해봐야 할 것"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'