1년만에 시장 찾은 CJ프레시웨이…금융비용 줄이나 [발행사분석]수요예측 결과 맞춰 최대 1000억 조달…차입금 증가는 신용도 변수

강철 기자공개 2020-01-15 13:52:18

이 기사는 2020년 01월 14일 07:25 thebell 에 표출된 기사입니다.

신용평가사들은 CJ프레시웨이의 유동성 대응 능력이 비교적 우수하다고 평가했다. 다만 1~2% 수준의 낮은 이익률과 불어나는 차입금으로 인해 가중되는 재무 부담은 앞으로 지켜볼 필요가 있다고 봤다.

◇1년만에 회사채 시장 노크…7회차 500억 차환 목적

CJ프레시웨이는 이달 중으로 9회차 공모 회사채를 발행해 500억원을 조달할 예정이다. 오는 14일 기관 투자자들을 대상으로 수요예측을 진행한다. 미래에셋대우와 NH투자증권이 대표 주관사를 맡았다. 이들 외에 신한금융투자, 한화투자증권, 현대차증권이 인수단으로 참여했다.

트랜치는 3년물로만 구성했다. 희망 금리밴드는 개별 민평에 -20bp~+20bp를 가산한 이자율을 제시했다. 주관사와 인수단에 제공하는 수수료율은 15bp로 책정했다. 발행 규모는 수요예측 결과에 따라 최대 1000억원까지 늘어날 수 있다.

8회차 발행으로 1000억원을 마련한 지난해 1월 이후 약 1년만에 회사채 시장을 찾았다. 조달하는 자금은 2017년 1월 발행한 7회차 물량 500억원을 차환하는데 사용할 예정이다. 현재 회사채 금리가 3년 전보다 1% 가까이 낮아진 만큼 상당한 금융비용 절감 효과가 발생할 것으로 예상된다.

한국기업평가와 한국신용평가는 이번 9회차 회사채의 신용등급과 전망을 'A0 안정적'으로 평가했다. 두 평가사는 CJ프레시웨이가 처음으로 공모 회사채를 발행한 2015년부터 지금까지 매번 같은 신용등급과 전망을 제시하고 있다.

◇현금흐름 양호…불어나는 차입금은 주시해야

CJ프레시웨이는 1996년 CJ그룹에 편입된 식자재 유통 기업이다. 전국 각 지역에 물류센터를 운영하며 식품 대리점, 레스토랑, 식당, 호텔 등에 다양한 식자재를 공급한다. 계열사, 산업체, 학교, 병원, 관공서 등에 단체 급식을 제공하는 푸드 서비스도 병행한다.

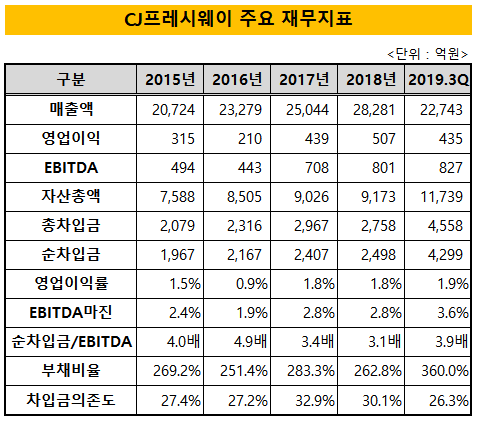

식자재 유통은 국내 1위의 시장 지위를 확보했다는 평가를 받는다. 이를 토대로 연간 500억원 안팎의 영업이익을 꾸준하게 기록하고 있다. 영업이익 규모는 전국 프레시원 계열사와의 유통 연계를 본격 추진한 2017년부터 매년 가파른 성장세를 보이는 중이다.

안정적인 수익성은 원활한 현금흐름으로 이어지고 있다. CJ프레시웨이는 2019년 3분기 누적으로 약 753억원의 영업활동현금흐름을 창출했다. 같은 기간 미사용 여신한도는 약 2400억원이다. 앞으로 1년 안에 만기가 돌아오는 차입금이 약 2030억원임을 감안할 때 채무불이행의 위험이 크지 않은 유동성 대응 능력을 갖췄다고 볼 수 있다.

한국기업평가는 "전체 차입금 중 단기 물량이 차지하는 비중이 65.8%에 달하는 점은 부담이나 보유 현금·부동산, 미사용 여신한도 등 대체자금 조달 능력은 우수한 편"이라며 "CJ그룹의 우수한 신인도와 상장사로서의 자본시장 접근성은 신용도를 보강하는 요인"이라고 설명했다.

다만 낮은 이익률은 향후 CJ프레시웨이의 재무 건전성을 저하시킬 수 있는 요인으로 거론된다. CJ프레시웨이는 2015년부터 2018년까지 연간 1~2%의 영업이익률을 기록했다. 같은 기간 EBITDA마진(상각 전 영업이익 마진)도 2.5% 수준에 그쳤다. 이는 고정비가 크고 마진이 박한 유통업의 구조적 한계로 볼 수 있다.

투자 확대, 물류센터 증설, 자회사 인수 등을 단행하는 과정에서 차입금 규모를 대거 늘린 것도 재무 부담을 한층 가중시킬 것으로 보인다. 2015년 말 기준 2080억원 수준이던 CJ프레시웨이의 총차입금은 2019년 3분기 4558억원으로 2배 넘게 증가했다. 같은 기간 부채비율은 270%에서 360%로 상승했다.

한국기업평가는 CJ프레시웨이의 등급 상향 요인으로 'EBITDA마진 5% 이상'과 '부채비율 220% 이하로 하락'을 제시했다. 반대로 EBITDA마진 3% 이하가 지속되거나 순차입금/EBITDA가 7배를 넘어갈 경우 등급 하락을 검토할 방침이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'