플레이타임그룹, 기업가치 얼마나 될까 피어그룹 멀티플 11배 감안, 2000억대 가능성

노아름 기자/ 한희연 기자공개 2019-12-19 06:35:35

이 기사는 2019년 12월 18일 10:09 thebell 에 표출된 기사입니다.

18일 관련업계에 따르면 H&Q와 매각주관사 스탠다드차타드(SC)증권은 이날 오후 예비입찰을 진행해 잠재적 원매자로부터 넌바인딩 오퍼(Non-binding offer)를 제출받는다. 법적 구속력은 없지만 원매자는 인수의향서(LOI)에 매입희망가를 포함시키기 때문에 이들이 제시할 가격과 원매자의 눈높이 격차를 좁힐 수 있을지 여부가 향후 관전 포인트가 될 것으로 보인다.

투자은행(IB)업계에 따르면 기업형 키즈카페의 경우 멀티플 밸류에이션 10~11배 수준을 적정 배수로 평가하는 분위기다. 이는 지난해 거래가 종결된 동종 기업 바운스(옛 바운스트램폴린파크) 경영권 딜을 감안해 산출한 수치다. 지난해 3월 아이에스동서는 바운스 구주 100%를 235억원에 매입했다. 거래가 성사되기 직전해인 2017년 바운스의 주요 재무지표를 감안하면 멀티플 약 11배에 바이아웃(buyout)이 마무리된 것으로 분석된다.

구체적으로 살펴보면 바운스는 2017년 매출 62억원, 영업이익 9억7000만원을 각각 기록했으며, 상각전영업이익(EBITDA·에비타)은 22억원 상당으로 추산된다. 같은 기간 순차입금(20억원)을 반영한 기업가치(Enterprise Value)는 255억원으로, EV/EBITDA 멀티플 약 11.6배를 적용받은 것으로 보인다.

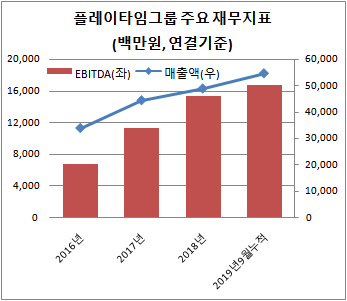

플레이타임그룹이 지난 9월까지 에비타 170억원을 기록했다는 점을 감안하면 올 연말까지 에비타 200억원을 무난히 달성할 것으로 보인다. 따라서 멀티플 약 10~11배를 적용하면 기업가치는 약 2000억~2200억원 안팎에서 형성될 전망이다. 다만 잠재적 원매자가 평가하는 매물가치에 차이가 존재할 수 있어 실제로는 1000억원 후반대로 평가받을 수 있다는 분석도 있따.

플레이타임그룹은 '챔피언(Champion)' 등 소비자 인지도가 높은 브랜드를 보유한 기업형 키즈카페다. 복합쇼핑몰 등 대형 유통채널 내에 키즈카페를 유치하면 가족단위 방문객의 발길을 끌 수 있어 키즈카페는 영화관·식음료(F&B)·커피프랜차이즈와 더불어 유통사의 앵커 테넌트(Anchor Tenant)로 각광받는다. 이외에 실내형 키즈카페는 날씨에 구애받지 않는 인도어(Indoor) 매장이기 때문에 복합놀이 체험공간으로 주목받고 있어 다수 원매자로부터 러브콜이 예상된다.

H&Q는 2015년과 2018년 두 차례에 걸쳐 플레이타임그룹 지분 100%를 확보했다. 3호 블라인드 펀드를 활용해 플레이타임그룹 인수대금을 지출했으며, 본입찰 등을 거쳐 내년 1분기 거래 절차를 마무리한다면 플레이타임그룹은 6년 만에 새주인을 맞게 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'