대우건설, 중견 건설사들이 '탐내는' 이유 인수 후보자로 중흥그룹 부상…대형 건설사 도약 발판 부각

고진영 기자공개 2020-01-23 09:27:27

이 기사는 2020년 01월 22일 12:56 thebell 에 표출된 기사입니다.

정찬선 중흥그룹 회장이 지난 21일 기자간담회에서 “3년 내 대기업을 인수해 재계서열 20위 안에 진입하겠다”고 선언한 것을 두고 시장에선 대우건설을 염두에 둔 것이 아니냐는 관측이 유력하게 힘을 얻고 있다.

중흥그룹 관계자는 “사업다각화 측면에서 중장기적으로 M&A를 추진 중인 것은 맞다”면서도 “회장님이 대우건설이나 동종업계 회사를 인수하겠다고 구체적으로 지목한 것은 아니고 어디까지나 시장 상황을 봐서 적당한 물건을 찾겠다는 것”이라며 신중한 태도를 고수했다.

그러나 정 회장이 "제조업 분야는 잘 모르고 경영 노하우도 없다"고 선을 그었다는 점에서 사실상 인수 대상으로 건설업종을 고려 중일 가능성이 높다. 3년 내 매물로 나올 만한 건설사 가운데 해외사업을 많이 하는 대기업이라면 대우건설 뿐이다.

2019년 기준 재계순위에서 대우건설은 36위, 중흥그룹은 그 바로 아래인 37위를 차지하고 있다. 두 회사의 공정자산은 각각 9조6000억원과 9조5000억원이다. 이를 합치면 대림그룹(공정자산 18조)을 제치고 정 회장의 바람대로 단숨에 재계 18위로 등극하게 된다.

중흥그룹은 2018년 대우건설 인수전에서 우선협상대상자로까지 선정됐다가 막판에 물러난 호반건설과 여러모로 닮은 점이 많다. 두 회사 모두 광주전남에 기반을 두고 주택 자체개발사업을 통해 성장했다. 호반건설이 2011년 광주방송(KBC), 2019년 서울신문 지분 일부를 사들이며 미디어분야에 발을 들인 것과 유사하게 중흥건설 역시 2017년 남도일보, 2019년 헤럴드를 인수해 언론사 인수합병(M&A)에 나섰다.

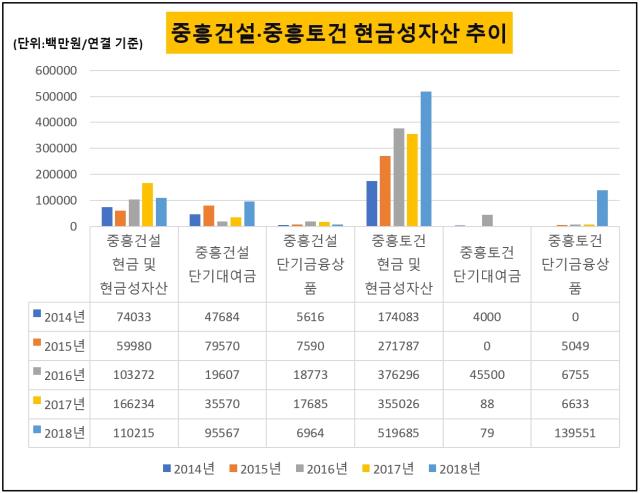

곳간이 두둑하다는 점에서도 비슷하다. 2018년 말 연결기준으로 호반건설이 보유한 현금 및 현금성자산은 6300억원, 유동자산은 2조6900억원이다. 중흥그룹도 만만치 않게 현금을 쌓았다. 핵심 주력사인 중흥토건과 중흥건설의 자금 여력을 합치면 현금 및 현금성 자산은 6300억원, 유동자산은 3조3000억원에 이른다.

그러나 가장 큰 공통점은 사업다각화와 전국구 브랜드에 대한 갈증이다. 그간 공공택지를 사들여 주택사업을 하며 컸지만 이제는 땅 구하기가 하늘의 별따기인 처지다. 이 와중에 재건축, 재개발은 대형사들이 브랜드 인지도를 앞세워 독식하고 있다. 반면 호반건설이나 중흥그룹은 지방건설사라는 인식이 강하다 보니 수도권 정비시장에서 요구되는 브랜드력의 높은 문턱을 넘기가 좀처럼 쉽지 않다. 토목이나 해외사업 등으로 포트폴리오를 넓혀야 할 필요성도 갈수록 커지고 있다.

이런 상황에서 대우건설 인수는 해외사업 등용문이자 대우건설의 ‘푸르지오’ 브랜드를 확보할 절호의 기회라는 분석이다. 업계 한 관계자는 “만약 정말로 인수를 추진한다면 ’승자의 저주’ 우려가 당연히 나오겠지만 그 정도 위험을 무릅쓸 만하다고 판단할 수 있다”며 “대형 건설사들이야 지금 대우건설을 사들여 덩치를 키울 이유가 딱히 없지만 중흥그룹처럼 도약에 목마른 중견사로선 입장이 다르다”고 말했다.

인수자금 측면에서 볼 때는 KDB산업은행의 대우건설 매각 의지가 확고하다는 점에서 가격 협상 당시 인수자 측이 유리한 위치에 설 수 있다. 실제 2년 전 호반건설과 대우건설 매각 관련 양해각서를 체결하기로 했을 때 산업은행은 분할 매각방법까지 받아들이며 한 수 접어주는 태도를 보였다.

당시 호반건설은 산업은행이 보유한 대우건설 지분 중 40%만 먼저 매입하고 나머지 지분 10.75%는 2년 뒤 인수할 수 있는 조건부 계약에 합의했다. 전체 지분으로 계산한 인수 가격은 1조6200억원가량이었지만 지분 40%만 따진 인수대금은 1조2800억원 수준이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

고진영 기자의 다른 기사 보기

-

- [Film Making]네이버웹툰, 웹툰 <좀비딸> 영화로 만든다

- [멀티플렉스 재무 점검]CJ CGV, 이자만 영업이익 3배…원인은 리스부채

- [멀티플렉스 재무 점검]'영구채 줄발행' CJ CGV, 진짜 부채 부담은

- [숫자로 보는 영화]대원미디어, 지브리 애니 전시회 재개 'BEP 11만명'

- [클래식 뉴 웨이브]필름 콘서트 약진…영화·클래식 음악의 '공생'

- [Film Making]롯데엔터 배급 <경주기행>, 이달 크랭크인

- [숫자로 보는 영화]제작비 400억 <눈물의 여왕>, 투자회수는 '애저녁'에

- [Film Making]넷플릭스 <엑스오, 키티>, 이달 시즌2 프로덕션 돌입

- [클래식 뉴 웨이브]활력 찾은 클래식, 키워드는 조성진·임윤찬·크로스오버

- [부활하는 애니메이션]2세 시대 열린 대원미디어, 지분 승계만 남았다