[CFO 워치]태광산업, 오너 부재 속 자금 운용 전략은재무 변화 거의 없어…차입 감소 속 '단기차입' 선호

박기수 기자공개 2020-02-17 13:22:53

이 기사는 2020년 02월 14일 16:32 thebell 에 표출된 기사입니다.

기타 기업들보다 재무 라인의 주목도가 떨어지는 배경으로는 현재 태광산업의 '오너 부재' 상황이 꼽힌다. 이호진 태광그룹 전 회장이 2012년 경영 일선에서 물러난 이후 태광산업의 투자 등 몸집 불리기 움직임은 '올 스톱' 사태에 직면했다. 한 번 투자하면 수백억원대 자금이 필요한 장치 산업 특성상 오너 재가 없는 투자는 있을 수 없는 일이었기 때문이다. 공격적인 투자를 감행하며 몸집 불리기에 나서는 기업들의 CFO들에 비해 태광산업의 재무 담당 임원들의 활동 보폭이 비교적 좁았을 것이라고 추측되는 배경이다.

그 와중에 태광산업이 택한 재무적 전략은 무엇이었을까. 태광이 내놓은 답안지는 '보수적 자금 운용'이었다. 벌려놓은 차입금을 감축하고 부채 부담을 거의 없는 수준으로 낮췄다.

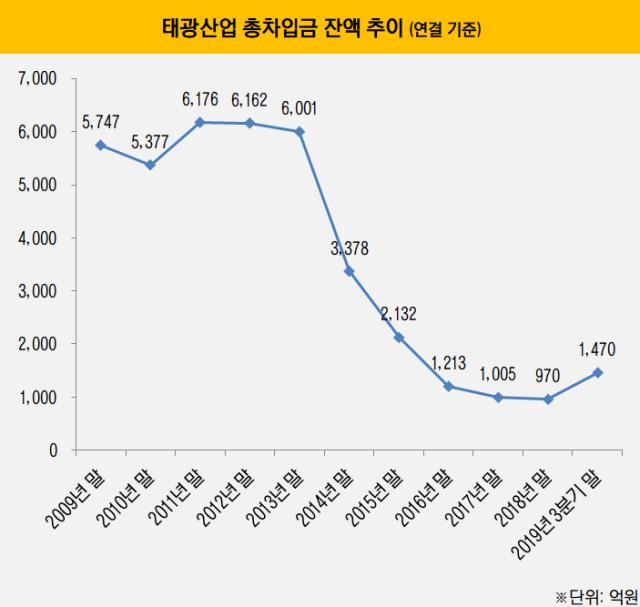

실제 태광산업의 총차입금은 총수 부재가 시작된 시점 이후 급격히 줄어들었다. 지난해 3분기 말 연결 기준 총차입금은 1470억원으로 2010년대가 시작될 시점과 비교하면 약 4배가량 줄어들었다. 부채비율 역시 지난해 3분기 말 기준 25.1%로 국내 기타 대기업들과 비교했을 때 낮은 수치다.

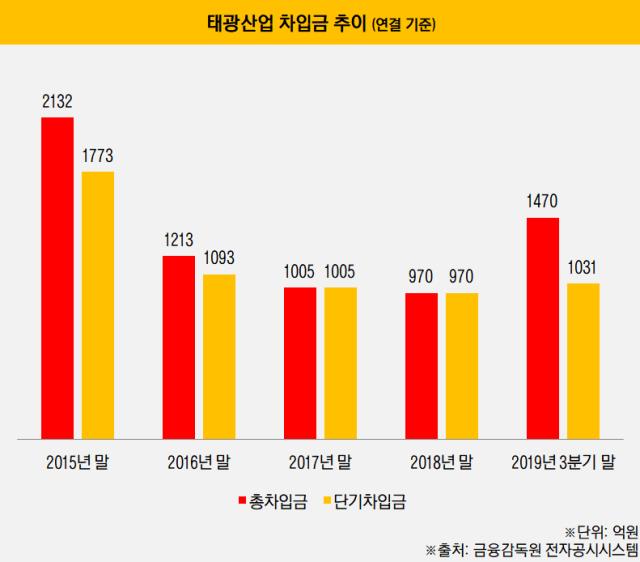

차입금의 구조를 살펴봐도 태광산업의 자금 조달 전략을 이해할 수 있다. 태광산업은 전체 차입금의 대부분을 상환 기간이 1년 이하인 단기차입금으로 구성하고 있다. 실제 수치를 살펴보면, 태광산업이 2017년과 2018년 말 기록했던 총차입금 1005억원, 970억원은 모두 단기차입금이었다. 장기 시설 투자 등을 위해 상환 기간이 긴 장기차입금을 빌리거나 장기 사채를 발행하는 다른 기업과는 확실다.

지난해 3분기 말 역시 전체 차입금 1470억원 중 1031억원이 단기차입금이었다. 겉으로는 '단기차입 100%' 공식이 깨진 것처럼 보이나 이는 지난해 바뀐 회계처리 방식에 따라 기존에 부채로 인식되지 않았던 리스부채가 부채로 인식된 결과다. 즉 지난해도 사실상 태광산업의 모든 차입금은 단기차입금이었다고 해석해도 무리가 없다는 의미다.

한편 이호진 회장이 지난해 징역 3년형을 선고 받으면서 태광산업은 향후 몇 년간 오너 부재가 더 이어질 것으로 보인다. 2010년대부터 이어졌던 보수적 자금 운용 기조도 당분간 계속 유지될 것으로 분석되는 이유다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- [코스닥 MZ 리더가 온다]지배구조 재편 성공한 강원에너지, 성장 발판 마련

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- 콤텍시스템, 'BM 금융 솔루션 데이' 개최

- OTT 티빙, 마케팅담당 임원 '컬리→배민 출신'으로

- [아워홈 경영권 분쟁]매각 시나리오 부상, 차녀 지분에 쏠리는 '눈'

- [제약바이오 맨파워 분석]1세대 바이오텍 숙명 '승계', 리가켐바이오의 '후계양성'

- [K-바이오 클러스터 기행|대전]빅파마 찜한 바이오 다 모였다 '산·학·연' 집결 경쟁력

- [이스트소프트는 지금]SW에서 AI로 체질개선, 핵심은 '시니어 케어'

- [코스닥 코스메틱 리뉴얼]'2차전지·신재생·건설' 신사업 행렬, 돌파구 찾을까

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'