메리츠화재 장기보험 손해율 급등, 고속성장 후유증? [보험경영분석] 채권매각익으로 사업비 상쇄, 강도 높은 영업드라이브 결과 지적도

김현정 기자공개 2020-02-24 11:39:50

이 기사는 2020년 02월 20일 16:53 thebell 에 표출된 기사입니다.

지난해의 경우 채권매각이익 등을 통해 이익 방어에 나섰지만 이익의 구성물이 부실하다는 지적에서 자유로울 수 없는 만큼 올해 수익성 전략에 대한 의구심이 높아지고 있다.

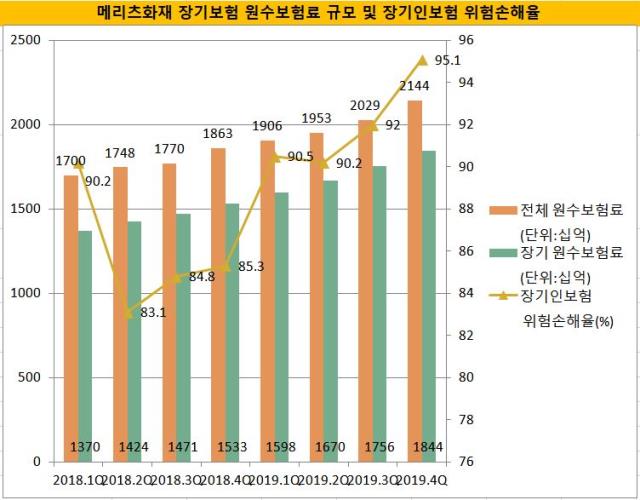

메리츠화재는 지난해 4분기 누적기준 장기위험손해율이 95.1%(메리츠종금 자료 기준)로 급등했다. 전년 동기대비 9.8%포인트 상승한 것이고 전분기보다도 3.1%포인트 높아졌다.

4분기만으로 살펴보면 장기위험손해율은 103.5%로 나타났다. 손해율은 수입보험료에서 사업비를 제외한 뒤 실제 지급된 보험금의 비율을 말한다. 100%를 넘어섰다는 것은 받은 보험료보다 실제 지급한 보험금 규모가 더 컸다는 것을 의미한다. 더 나아가 손해율 관리가 잘 되지 않았다고도 풀이된다.

4분기 미보고발생손해액(IBNR) 적립 이슈 때문에 위험손해율이 상승한 부분도 있다. 하지만 해당 영향을 제외하고서라도 4분기 위험손해율은 98% 가량 될 것으로 추정된다.

이런 가파른 손해율 상승은 보험영업손실 증가로 이어졌다. 보험영업이익은 100%에서 손해율을 뺀 수치를 위험보험료에 곱해 산출된다. 이익이 증가하려면 위험보험료가 빠른 속도로 증가하거나 손해율이 하락하거나 혹은 또는 두 가지가 동시에 진행돼야 한다.

메리츠화재는 2017년 하반기 이후 장기 인보험에서 본격적인 신계약 성장을 만들어냈고 위험보험료가 꾸준한 증가 추세에 있었다. 하지만 최근 들어 손해율이 더욱 빠르게 상승하면서 이익이 크게 감소했다.

사업비 지출을 늘린 데 더해 인수심사(언더라이팅) 완화 정책을 같이 펼치면서 손해율 관리가 제대로 이뤄지지 못했다는 지적이다. 특히 근접사고 비율이 높았던 것으로 파악된다. 근접사고 비율이란 장기보험 가입 후 3개월 이내 보험금을 수령하는 사고가 발생하는 비율을 말한다.

메리츠화재의 지난해 4분기 보험영업손실은 3630억원으로 2018년 같은 기간(1460억원 손실)보다 적자폭이 확대됐다. 전분기(2571억원)와 비교해서도 손실이 늘어났다.

이 때문에 메리츠화재가 지난해 순이익 달성에도 불구하고 업계에서는 이익의 구성물이 부실하다는 지적을 내놓고 있다. 건물을 비롯, 보유채권 등 자산을 매각해 얻은 이익으로 큰 규모의 보험영업손실을 상쇄했다는 것이다. 업계는 메리츠화재가 지난해 여의도사옥 매각이익, 우량채권 매각이익 등으로 1조2960억원가량의 투자영업이익을 냈을 것으로 추정하고 있다. 2018년보다 71% 증가한 수준이다.

시장 관계자들은 보유채권에는 한계가 있는 만큼 지금과 같은 단기적 처방으로 손해율 급등에 따른 보험영업손실 하락을 막을 수 있을지 의문을 던지고 있다. 이익의 안정성이 흔들린다는 것이다.

업계는 메리츠화재의 손해율 급등을 놓고 과속 성장의 부작용이라 입을 모은다. 몇 년 사이 메리츠화재의 입지는 몰라보게 커졌다. 앞서 메리츠화재는 장기보험 중심으로 상품 전략을 재편했고, 영업 채널 경쟁력 강화에 집중했다.

2016년 말 기준 4조7000억원 규모였던 장기보험 원수보험료는 2017년엔 5조원 규모로 늘어났다. 지난해 장기보험의 누적 원수보험료는 6조8670억원으로 이는 2017년과 비교해 37.3% 증가한 수치다. 장기보험은 업계 중위권에 머물렀던 메리츠화재가 어느새 업계 상위권(신계약 기준) 수준으로 성장할 수 있었던 원동력이다.

현재까지 계속납입보험료가 꾸준히 늘어나면서 규모의 경제가 발동하기 직전까지 왔다는 평가가 나온다. 보험영업 시 규모의 경제가 실현된다면 수수료나 사업비 등에서 커다란 경쟁력을 확보하게 된다. 삼성화재가 그 예다. 다만 메리츠화재는 이 성패를 가를 마지막 난관에 부딪힌 것으로 보인다.

메리츠화재는 사업비율도 업계 최고치를 기록하면서 수익성 관리가 절실한 상황에 이르렀다. 사업비율은 보험료 수입에서 인건비, 마케팅 비용, 모집 수수료 등이 차지하는 비중을 말한다.

김용범 대표가 취임하면서 공격적인 영업이 시작되기 직전인 2014년 말 기준 메리츠화재의 사업비율은 19.96%에 불과했다. 당시 업계 평균은 18.36%였다. 그러나 지난해 말 기준 메리츠화재의 사업비율은 33.7%로 추산된다. 이는 경쟁업체들을 크게 웃도는 수치다. 같은 기간 삼성화재 사업비율은 21.7%, DB손해보험은 20.7%, 현대해상은 21.3%, 한화손해보험은 25.2% 등으로 파악됐다.

메리츠화재 관계자는 “올해 장기인보험 전략은 언더라이팅을 강화하면서 수익성 위주로 가게 될 것”이라며 “손해율이 높게 예측되는 담보들은 최대한 안 팔려고 하는 등 손해율 관리에 나설 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기