[CFO 워치]금호석유화학, 10년간 벌어진 대변화박찬구 회장 뚝심 경영, 재무구조 획기적 개선…첫 외부 선임 재무책임자 투자 행보 주목

박기수 기자공개 2020-03-16 09:50:52

이 기사는 2020년 03월 13일 16:04 thebell 에 표출된 기사입니다.

남부럽지 않은 재무구조 완성 뒤에는 숱한 '에쿼티 스토리'가 존재한다. 한때 대주주였고 주채권은행이었던 산업은행과의 갈등과 협업, 재무구조개선약정 졸업 여부를 두고 벌인 채권단과의 갈등, 금호아시아나그룹이 남겨 놓은 부실 덩어리 처리 과정에서의 어려움, 형제그룹과의 경영철학 충돌 등이다. 대부분의 위기를 박 회장의 뚝심으로 돌파했다. 당시엔 논란이 있었으나 시간이 지나고 보니 금호석유화학의 선택이 옳은 결정이었음이 하나둘 증명되고 있다.

박 회장을 보좌해 지금처럼 견실한 금호석유화학을 만든 인물로는 CFO(최고재무책임자)들을 빼놓을 수 없다.

금호석유화학은 내부적으로 'CFO'라는 명칭을 쓰지 않고 통상 구매·재무·인사를 총괄하는 '관리본부장'이 CFO 역할을 맡는다. 현재 금호석유화학의 관리본부장은 김선규 부사장으로 작년 4월 선임됐다. 김 부사장은 금호석유화학 내부 인물이 아닌 포스코인터내셔널에서 선임한 외부 인사라는 점에서 영입 당시 업계의 눈길을 끌었다. 그 이전엔 석대식 전 금호석유화학 전무가 이 자리를 맡았다.

◇10년간 비약적으로 좋아진 재무구조

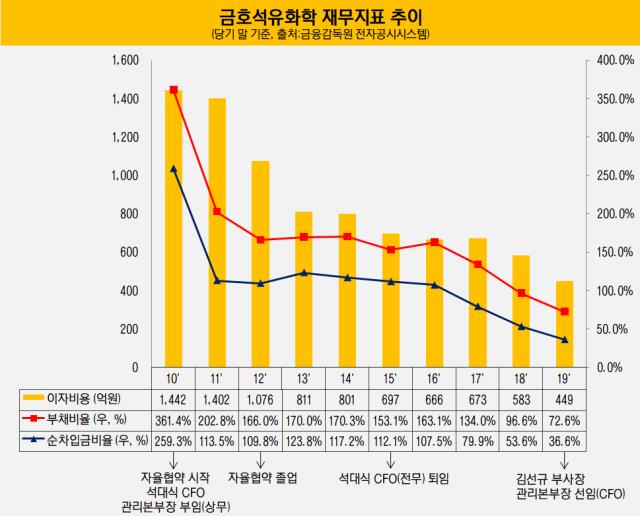

자율협약이 시작된 2010년, 당해 말만 해도 금호석유화학의 연결 기준 부채비율은 361.4%였다. 보유 현금성자산 대비 차입금이 너무 많아 순차입금비율은 259.3%라는 높은 수치를 기록했다. 대부분의 부채는 금호아시아나그룹이 남겨 놓은 부실 덩어리가 많았다. 박삼구 전 금호아시아나그룹 회장이 대우건설 지분을 무리하게 차입해 인수했고 그 역할을 재무여력이 있던 금호석유화학을 동원해 맡기다 보니 재무구조가 훼손될 수밖에 없었다.

하지만 무리한 차입경영을 반대했던 박 회장의 생각은 전혀 달랐다. 형제의 난 이후 금호아시아나그룹과 확실하게 선을 긋자 독립경영이 어느 정도 가능해지면서 재무안정을 최우선 정책으로 두고 경영을 시작한 인물이 박 회장이다. 그중 가장 주안점을 뒀던 정책은 부채비율 관리였다. 자율협약의 조건 중 하나도 부채비율을 200% 이하로 낮춘다는 것이었다.

우선 금호석유화학은 차환을 통해 차입금 상환 만기일을 단기에서 장기로 늘리며 '유동성 갖추기' 작업에 집중했다. 동시에 2010년 이후 매출과 영업이익이 증대하면서 비약적인 회복에 나설 수 있었다. 그 결과 2012년 말 기준 부채비율은 166%까지 떨어졌다. 자율협약 졸업 조건이 된 셈이다. 결국 3년만에 채권단 관리를 벗어났다.

채권단 관리를 벗어나던 상황에서는 우여곡절을 겪었다. 산업은행 등 채권단이 재무구조개선약정 연장을 원했으나 금호석유화학은 독자생존이 가능하다며 협약 졸업을 추진했다. 일부 재무라인 인사들의 경우 산업은행측 의중에 힘을 실어야 한다고 보고하기도 했으나 이 경우 은행자본에의 종속 문제가 이어지고 부실이 많던 금호아시아나그룹과의 연결 고리가 안끊어질 수 있다는 우려가 있었다. 과감한 결정을 내린 인물은 박 회장이다. 그리고 석 전무가 이를 실행에 옮겼다.

채권단 관리에서 벗어난 이후에도 재무 기조에는 변함이 없었다. 차입금을 줄이고 이자비용으로 새나가는 영업외비용을 계속 줄여나갔다. 석 전무가 퇴임한 2015년 말 부채비율은 153.1%, 순차입금비율은 112.1%까지 떨어졌다. 차입금 이자비용은 2010년 말 1442억원에서 2015년 말 697억원까지 줄어들었다.

재무구조개선약정 연장을 주장하던 채권단보다 독자생존이 가능하다는 금호석유화학의 주장이 결국 맞았음이 증명된 셈이다.

◇재무 기조 '투자'로 돌아선 후에는

금호석유화학의 관리본부장은 석 전무가 퇴임한 이후 지난해 4월 김선규 부사장(사진)이 부임할 때까지 공석으로 있었다. 그동안 CFO의 역할은 2015년 석 전무가 퇴임한 해 비슷한 시기 입사한 박 회장의 딸 박주영 상무와 재무 임원 고영도 상무가 투톱 형식으로 맡았다. 박 상무는 금호석유화학 입사 전 포스코인터내셔널에서 근무했는데 새로 관리본부장으로 영입된 김 부사장도 포스코인터내셔널 출신이다.

금호석유화학은 '디레버리지(Deleverage)' 작업을 거듭했다. 2018년 말 자율협약 이후 처음으로 연결 기준 부채비율이 100% 미만(96.6%)으로 떨어졌다. 김 부사장이 관리본부장에 부임한 후 지난해 말 부채비율은 72.6%로 더 떨어졌다.

2020년대가 시작되는 현시점에서 금호석유화학은 재무 건전성이 매우 좋아진 상태다. 세 자리였던 순차입금비율도 지난해 말 기준 36.6%까지 떨어졌다. 이자비용도 한해 기준 449억원으로 줄어들었다. 업계 불황 등으로 수익성이 낮아져도 버틸 수 있는 기초체력이 마련된 셈이다.

2020년대가 시작되는 현시점에서 금호석유화학은 재무 건전성이 매우 좋아진 상태다. 세 자리였던 순차입금비율도 지난해 말 기준 36.6%까지 떨어졌다. 이자비용도 한해 기준 449억원으로 줄어들었다. 업계 불황 등으로 수익성이 낮아져도 버틸 수 있는 기초체력이 마련된 셈이다.코로나19 등으로 재계가 멈춰선 상황이지만 업계는 재무 사이클만 보면 금호석유화학이 레버리징을 통한 투자에 나설 시기가 다가오고 있다고 보고 있다.

실제 금호석유화학은 2010년대 총 세 건의 투자밖에 진행하지 않았다. 2011년에 합성고무 공장 증설(1215억원), 2012년 여수에너지 증설(4258억원), 2015년 율촌 바이오매스 발전소에 투자(830억원)한 건이다. 이마저 바이오매스 발전소 건의 경우 사업 환경 악화의 이유로 2018년 투자를 철회했다.

재무 기조가 바뀔 때 관건은 얼마나 우량한 차입을 동원하느냐다. 시장 금리, 업황, 신용등급 등 자금 조달에 영향을 미치는 요소가 매우 다양하기 때문에 신임 CFO인 김 부사장의 어깨가 가볍지는 않을 것으로 보인다.

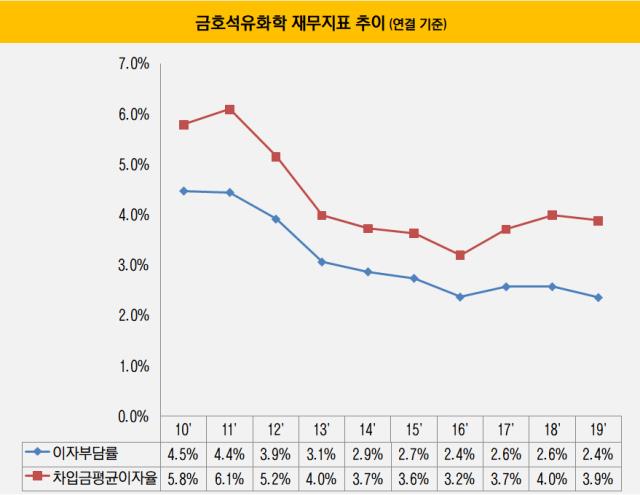

2019년 말 기준 금호석유화학의 차입금 평균이자율과 이자부담률(총차입금/부채총계)은 각각 2.4%, 3.8%다. 금호석유화학의 재무 기조가 '투자'로 바뀌면 이 수치가 상승하는 것을 최대한 제한하면서 자금을 조달하는 것이 김 부사장의 임무가 될 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'