[지배구조 분석]'관계사' 오뚜기라면, 종속기업 편입 효용성 있나거버넌스 개편 목소리 높아…내부거래 99%, 매출·영업익 확대 효과 제로일듯

최은진 기자공개 2020-03-23 11:06:55

이 기사는 2020년 03월 19일 09:44 thebell 에 표출된 기사입니다.

하지만 재무적 관점에서 오뚜기라면이 ㈜오뚜기의 종속기업으로 편입되는 것이 효용성이 있을까 여부를 논한다면 이야기는 달라진다. 결론부터 말하면 현재의 영업구조가 계속 이어지는 한 종속기업으로 편입해서 얻는 효과는 전무하다. 오뚜기라면 매출 대부분이 내부거래인 만큼 연결 실적에서 제외되기 때문이다.

오뚜기그룹의 모회사격인 ㈜오뚜기는 계열사인 오뚜기라면의 지분 27.65%를 보유한 2대주주이다. 최대주주는 지분율 32.18%를 보유한 함영준 오뚜기그룹 회장이다. ㈜오뚜기가 최대주주 지위를 차지하지 못하고 있기 때문에 종속기업이 아닌 관계기업으로 분류하고 있다.

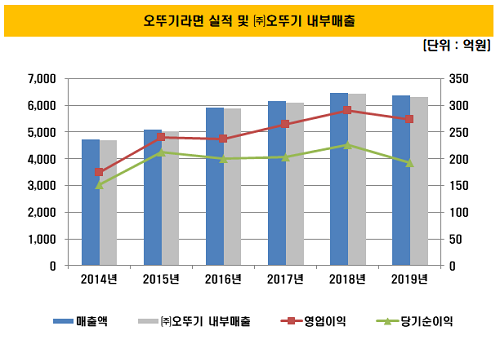

지난해 매출액 6376억원, 영업이익 274억원, 당기순이익 193억원을 기록했다. ㈜오뚜기가 보유한 종속기업 14곳과 비교해도 월등히 높은 성적이다. 라면시장 점유율 25.7%로 2위권 입지를 차지하며 꾸준히 캐시카우로서의 입지를 다지고 있다.

이 때문에 시장에서는 오뚜기라면을 ㈜오뚜기의 종속기업으로 편입하지 않는데 의문점을 제기한다. 더욱이 핵심 계열사에 대한 오너일가 개인의 지배력을 부정적으로 여기는 재계 트렌드를 감안할 때 오뚜기라면에 대한 지배력은 해소돼야 하는 '문제점'으로 지적되고 있다.

실제로 2017년부터 ㈜오뚜기가 오너일가 보유 계열사의 지분을 직접 취득하거나 흡수합병하는 방식으로 개편을 진행하고 있어, 오뚜기라면의 지분취득 가능성도 꽤 비중있게 거론된다. 오너일가와 계열사간의 직접적인 지분관계를 해소하겠다는 나름의 의지가 드러난 것으로 시장은 보고 있기 때문이다.

하지만 재무적으로만 따지면 오뚜기라면이 ㈜오뚜기의 종속기업으로 편입된다 해도 큰 효과는 기대하기 어려울 것으로 점쳐진다. 내부거래 비중이 워낙 높기 때문에 연결실적 반영이 별로 큰 의미가 없다.

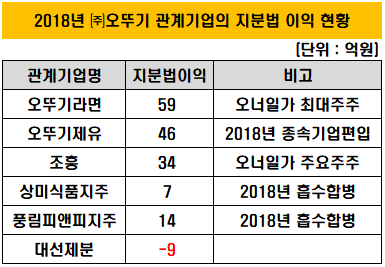

현재 ㈜오뚜기가 오뚜기라면을 관계기업으로 삼고 있는 데 따라 실적은 지분법 이익으로 반영한다. 단순계산으로 따지면 오뚜기라면은 지난해 193억원의 당기순이익을 기록했기 때문에 ㈜오뚜기에는 영업외수익으로 지분율 만큼인 53억원이 인식된다.

오뚜기라면이 주주들에게 집행하는 총 배당금 51억원 가운데 역시 지분율 만큼인 14억원이 ㈜오뚜기의 금융수익으로 반영된다. 따라서 오뚜기라면을 관계기업으로 분류한 데 따라 모든 성과는 영업외손익으로 반영하며 당기순이익에 영향을 준다.

오뚜기라면이 ㈜오뚜기의 종속기업으로 편입된다면 연결기준 회계처리 대상이 되면서 실적은 물론 자산과 부채 등이 하나의 기업처럼 계산된다. 언뜻 보면 오뚜기라면이 6000억원대의 매출을 거두고 있어 ㈜오뚜기의 2조3000억원대 연결매출이 약 3조원 규모로 확대될 것으로 보이지만 실제로는 매출이 늘어나는 효과는 전무하다고 봐도 무방하다.

오뚜기라면의 매출 대부분이 내부거래이기 때문이다. 연결기준 실적을 반영할 땐 내부거래를 제거하고 인식한다. 지난해 오뚜기라면의 매출액 가운데 ㈜오뚜기로부터 창출된 규모는 6305억원, 전체의 99% 비중이다. 오뚜기라면이 라면을 생산하면 ㈜오뚜기가 이를 유통·판매하는 구조다.

매출 뿐 아니라 내부거래로 발생한 비용도 연결 손익계산서에서 제외시킨다. 오뚜기라면은 원재료 조달도 ㈜오뚜기로부터 받는 구조다. 이렇게 내부매출 및 비용 등을 모두 제거하면 사실상 관계기업으로 분류할 때 만큼의 효과도 보기 어려울 수 있다는 게 ㈜오뚜기 내부의 입장이다. 자산 및 부채 등의 측면에서도 오뚜기라면이 ㈜오뚜기는 물론 계열사들보다도 부채비율이 높아 이 역시 부담으로 작용할 가능성도 있다.

하지만 오뚜기라면을 종속기업으로 삼거나 흡수합병 하는 방안으로 완전 귀속시킨 후 경영자원 효율화 등을 꾀한다면 영업이익률 개선 효과를 기대할 수 있다는 관측도 있다. 다만 이는 오뚜기라면과 ㈜오뚜기의 거래관계 및 수익구조를 변화시키는 추후 조치가 이뤄진 후의 효과일 뿐이다. 지배구조 개편 압박을 받는 ㈜오뚜기 입장에선 오뚜기라면의 지배력 취득과 함께 거래구조의 개편도 함께 고민할 수 밖에 없는 상황인 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [방산기업 국산화율 톺아보기]'무늬만 국내산'에서 국산화율 80%…수출 '퀀텀점프'