[부동산신탁사 경영분석]코리아신탁, 'NCR 1650%' 재무건전성 업계 톱신규 신탁 3사 제외 1위, 무차입 경영·효율적 리스크 관리 주효

이명관 기자공개 2020-03-24 08:40:12

이 기사는 2020년 03월 23일 07:10 thebell 에 표출된 기사입니다.

코리아신탁의 작년말 기준 부채 총계는 351억원이다. 전년말 297억원 대비 18% 증가한 액수다. 외형이 커지면서 부채 총계도 증가했다. 주목할 점은 부채 총계에서 차입부채가 미미하다는 점이다. 부채를 구성하고 있는 항목들을 보면 대부분 영업활동을 통해 파생되는 게 전부다. 세부적으로 보면 확정급여채무 51억원, 충당부채 23억원, 미지급법인세 61억원, 선수금 195억원 등이다. 차입부채는 전체의 3.4%에 해당하는 12억원에 불과하다.

보유 현금성 자산을 감안하면 사실상 무차입 상태나 다름없다. 작년말 현금성 자산은 681억원이다. 코리아신탁의 이 무차입 기조는 2009년 신탁업 진출 이후 줄곧 유지 중이다. 총 자산에서 차지하고 있는 비중도 절반에 육박한다.

자본 상태도 건실하다. 작년말 기준 코리아신탁의 자본 총계는 1021억원이다. 전년말 784억원 대비 30.2% 증가한 액수다. 2009년 출범한 이후 2010년까지 적자를 냈지만, 이후부터 이익을 낸 덕분에 이익잉여금이 쌓였고 자본 총계 증대로 이어졌다. 작년말 기준 이익잉여금은 911억원이다. 전년 대비 35% 증가한 액수다. 2012년 4억원이었다는 점에 비춰보면 최근 6년 사이 226%나 증가한 셈이다.

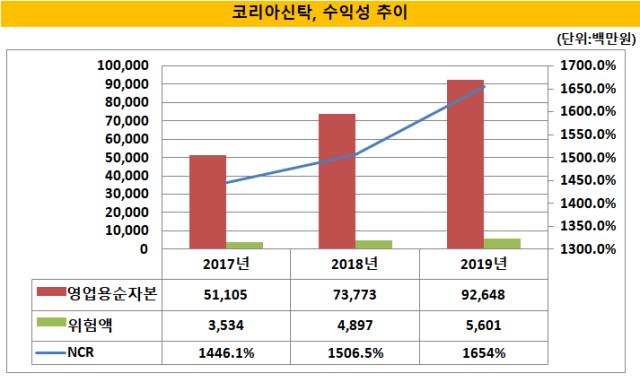

무차입 경영 덕분에 전반적인 재무건전성 지표도 양호한 것으로 평가된다. 우선 코리아신탁의 부채비율은 40%를 밑돈다. 작년말 기준 부채비율은 34.3% 수준이다. 2018년 30%대 진입 이후 이 수준을 유지 중이다. 또 다른 건전성 지표인 영업용 순자본비율(NCR)은 작년말 1654%다. 전년 대비 147%포인트 상승했다. 특히 금융위원회가 권고하는 최소비율 150%보다 10배 이상 높다.

NCR 상승은 영업용순자본의 증가로 설명할 수 있다. 영업용순자본액이 926억원으로 전년대비 188억원 늘었다. 반면 총 위험액은 7억원 증가한 56억원을 나타냈다. 코리아신탁이 몸집을 불리면서 리스크 관리를 효과적으로 했다고 해석할 수 있는 대목이다. 잉여자본도 작년말 870억원으로 전년 688억원 대비 26%(181억원) 증가했다.

주목할 점은 코리아신탁의 NCR이 업계 최고 수준이라는 점이다. 코리아신탁보다 NCR이 높은 곳은 지난해 하반기 영업인가를 받은 신탁사 3곳에 불과하다. 대신자산신탁 3079%, 신영부동산신탁 2274%, 한국투자부동산신탁 3750% 등이다. 그런데 이들이 지난해 제대로 된 영업활동을 했다고 볼 수 없다 보니 직접적인 비교가 어렵다.

이들을 제외하면 기존 신탁사 11곳 중에선 코리아신탁보다 NCR이 높은 곳은 없다. 신탁업계 2강으로 분류되는 한국토지신탁과 한국자산신탁도 코리아신탁보다 수치가 낮다. 한국토지신탁은 627%, 한국자산신탁은 879%로 모두 1000%에 미치지 못한다. 코리아신탁과는 700%포인트 이상 차이가 나는 수치다. 리스크 관리에 보수적으로 접근하는 금융지주 계열 신탁사들도 코리아신탁보다 낮은 NCR을 기록했다. 하나자산신탁 1328%, KB부동산신탁 1360%, 우리자산신탁 1398% 등이다.

다만 자본완충력은 다소 미미한 수준인 것으로 분석된다. 110억원 가량의 현금배당이 지속 중이기 때문이다. 또 주주구성 상 개인주주의 지분율이 상대적으로 높고 지분 집중도가 낮은 점도 불안요소로 꼽힌다. 재무리스크가 불거졌을 때 모회사의 지원 등을 기대할 수 없기 때문이다.

신용평가업계 관계자는 "보유 유동성에 기반해 안정적으로 경영활동을 벌이고 있다"며 "다만 개인 중심의 주주구성과 꾸준한 배당 기조 등을 감안할 때 자본완충력은 열위한 편"이라고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

이명관 기자의 다른 기사 보기

-

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'

- [운용사 배당 분석]퍼시픽운용 고배당 지속…모기업 화수분 역할

- [운용사 배당 분석]현대인베운용, 넉넉한 잉여금 바탕으로 통큰 배당

- 운용사 사업다각화 고민, '정부 출자사업'에 향한다

- GVA운용, 펀딩 한파속 메자닌 투자 신상품 출격

- 서울 다동 패스트파이브타워 대출 결국 'EOD'

- [배당ETF 돋보기]미래에셋 '미국나스닥100커버드콜' 분배율 '으뜸'

- [운용사 배당 분석]에셋플러스운용, 2년 연속 고배당 기조 유지

- "고객 신뢰 관계 형성, 1순위는 유연성"