오버행 우려 던 유바이오로직스, 펀더멘털 주목 원익 뉴그로쓰 FI 가세…유비콜 매출 전년 대비 25% 증가·CMO 기대감

최은수 기자공개 2020-03-24 08:18:45

이 기사는 2020년 03월 23일 07:57 thebell 에 표출된 기사입니다.

20일 IB업계에 따르면 원익 뉴그로쓰는 FI(재무적투자자)로 유바이로직스의 주요 주주였던 마이바이오의 BW 166억원 어치를 인수하기로 했다.

유바이오로직스는 2018년 4월 신주권부인수사채(BW) 200억원, 전환우선주(CPS) 100억원을 발행 약 300억원 규모 자금을 조달했다. 이를 받아간 회사는 특수목적법인(SPC) 마이바이오였는데 보호예수 기간(1년)이 풀리자마자 CPS 99만주에 대한 전환청구권을 행사, 장내매도했다.

마이바이오의 장내매도 후 시장의 오버행 우려는 계속됐다. 마이바이오는 여전히 BW 200억원, CPS 50억원만큼의 물량을 보유하고 있었기 때문이다.

마이바이오는 이달 BW 166억원(전환가능 주식 총수 325만4000주) 규모를 약 250억원에 원익 뉴그로쓰에 양도한다고 공시했다.

인수자인 원익 뉴그로쓰 측은 엑시트 시점을 약 2년 뒤로 잡은 것으로 알려졌다. 보호예수 기간을 따로 설정하진 않았지만 원익 뉴그로쓰의 인수가(7700원)와 유바이오로직스의 현 주가(5000원 초반) 괴리율이 커 조기에 물량을 내놓을 우려는 적다.

마이바이오의 BW와 CPS 잔존 물량은 80억원 가량이 남았다. 기존 규모의 30% 선에 그친다.

최석근 유바이오로직스 대표(CFO)는 “원익 뉴그로쓰는 유바이오로직스가 콜레라 백신 유비콜 매출을 기반으로 성장할 것이라 기대하고 있으며 경영인 측과 우호적인 관계에 있다”고 설명했다.

유바이오로직스는 최근 매출 및 영업익이 큰 폭으로 성장했지만 오버행 이슈 탓에 대비 주가가 저평가됐다는 평가를 받았다.

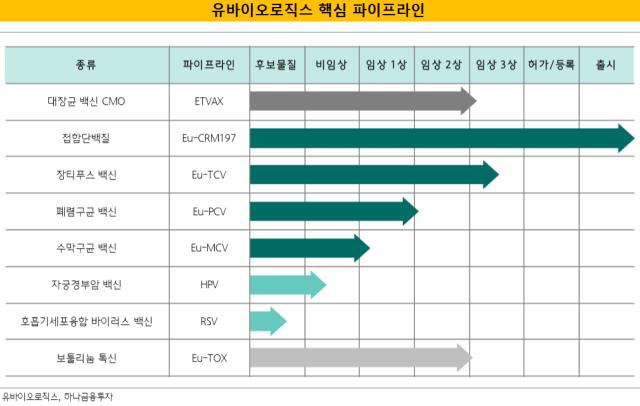

유바이오로직스의 2019년 영업이익은 핵심 파이프라인 유비콜의 유니세프 수출이 늘어난 덕에 전년(53억원) 대비 85% 증가한 98억원을 기록했다. 올해 유니세프로의 유비콜 공급계약 규모는 2019년 대비 25% 늘었다.

스웨덴 SBH와의 대장균 백신 임상3상 관련한 CMO 계약 매출(약 50억원)이 올해 반영되면 다시 최대 실적을 넘어설 가능성이 있다.

유바이오로직스는 보툴리눔 톡신에 대한 투자도 진행 중이다. 유바이오로직스는 보툴리눔 톡신 제제를 개발 중인 에이티지씨에 21억원(지분율 3%)을 출자한 상태다. 에이티지씨는 현재 ‘ATGC-100’의 임상3상 IND를 신청했다. 올 연말까지 임상 완료를 목표로 한다. 내년 1분기 수출품목허가를 신청해 하반기 수출을 진행할 예정이다.

선민정 하나금융투자 연구원은 “유바이오로직스는 유니세프로 유비콜을 안정적으로 공급하고 있으며 콜레라 백신의 수요 증가에 따라 지속적인 고성장을 구가하고 있다”며 “작년 상반기부터 초기투자자의 매도 물량이 지속되면서 각종 호재성 공시에도 주가가 반등하는 데에는 실패했다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

최은수 기자의 다른 기사 보기

-

- [클리니컬 리포트]박셀바이오, '가보지 않은' NK 췌장암 임상 '숨고르기'

- [제일약품의 온코닉테라퓨틱스 첫 '신약']'비상장 바이오벤처' 국산신약, 블록버스터에 도전장

- KDDF, 2기 체제 첫 인사 HLB제약 전복환 대표 영입

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 뷰노, '비파괴검사' 강자 이번엔 '안저분석' 혁신기기로

- [바이오텍 상장 재도전기]허리띠 졸라맨 벤처 10년, 건강한 비만약 실마리 찾다

- [클리니컬 리포트]티움바이오, TU2218 항암 적응증 '난치암'으로 확립

- 스카이테라퓨틱스, 심재학 엔솔바이오 CFO 영입

- [바이오텍 상장 재도전기]글라세움, 새 기전 '비만치료제' 인체서 반려견 '확장'

- [제약사 TSR 분석]보령, 뜻밖의 우주 주가향방 가른 '소통' 플러스 전환