[철강업 리포트]포스코 대리점 삼현철강, '최우수 이익률' 비결은불황 때 4% 유지…절단 기술력과 우량 고객사는 '경쟁력'

구태우 기자공개 2020-03-30 11:07:56

이 기사는 2020년 03월 26일 15:54 thebell 에 표출된 기사입니다.

철강사의 대리점들도 상황은 마찬가지다. 철강사에서 열연과 냉연을 구매해 수요 업체에 납품하는 대리점들은 적자 경영을 하거나 영업이익률이 1% 미만으로 주저 앉았다. 2010년 이전에는 '포스코 대리점'이라는 이유로 최소 5%의 이익률을 내던 시기가 있었다. 10여년 만에 철강산업의 상황은 뒤바뀌었다.

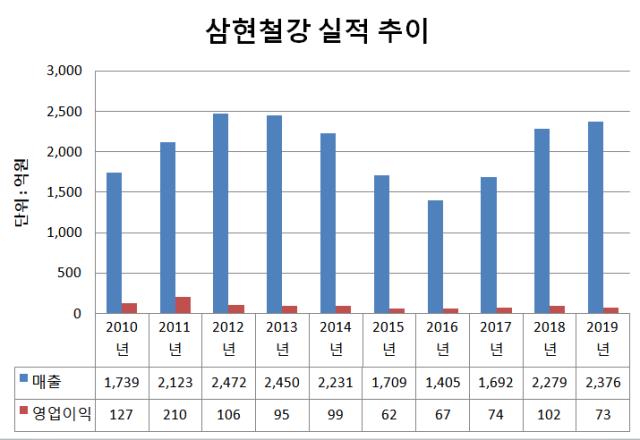

그럼에도 나홀로 견고한 수익성을 내는 대리점이 있다. 경상도를 기반으로 열연 등을 납품하는 삼현철강이다. 삼현철강이 최근 공시한 감사보고서에 따르면 삼현철강은 지난해 매출 2376억원, 영업이익 73억원을 기록했다. 영업이익이 전년보다 29억원 감소하면서 3.1%의 영업이익률을 달성했다.

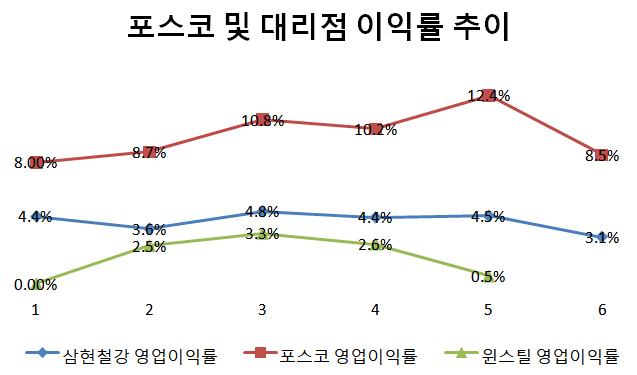

제조업체가 3%대의 영업이익률을 낸 경우 밑지고 장사하지 않은 정도로 본다. 하지만 철강사들이 2008년 금융위기 이후 영업환경이 극도로 악화된 걸 고려하면, 삼현철강의 지난해 실적은 선방한 셈이다. 삼현철강은 지난해에도 포스코의 열연대리점 8곳 중에 수익성이 가장 우수했다.

매출규모가 비슷한 윈스틸은 2018년부터 적자로 전환했고, 지난해 세아앨앤에스의 영업이익률은 0.2%를 기록했다.

포스코 대리점의 사업구조는 비교적 단순하다. 포스코에서 열연을 구매해 1차 가공해 업체에 판매하거나 가공을 거치지 않은 제품을 중개해주는 식이다. 업체마다 매출 규모와 수익성이 상이한 건 영업력과 기술력 때문이다.

삼현철강은 전체 매출의 절반이 가공품에서 나온다. 포스코에서 구매한 열연을 절단하거나 용단해 고객사에 납품한다. 철구조물과 자동차내장재, 가전용 외장재의 비중이 높다. 삼현철강이 가공한 제품은 철도차량의 차체와 가드레일, 자동차용 프레임에도 들어간다.

광양공장에서 연간 36만톤을 가공하는데 절반 가량이 조선업과 가전업체, 자동차 부품사에 납품된다.

관련 업계에 따르면 삼현철강은 여타 대리점과 달리 열연 가공능력이 뛰어나다는 평이다. 단순 가공하는 차원을 넘어 샤링(shearing) 및 가스절단 방식으로 절단과 용단이 가능해 수익성이 우수하다. 샤링은 열연에 순간적인 힘을 가해 분리하거나 끊어내는 방식으로 금속 가공 분야에서 널리 쓰인다.

삼현철강은 자동설비가 구축돼 있어 밀도가 높고 평탄도가 일정한 제품을 생산할 수 있다. 1/100mm의 정밀도로 제품을 가공할 수 있다.

포스코 열연대리점 중 절단 능력을 갖춘 업체는 세아앨엔에스와 윈스틸, 삼현철강 3곳이다. 이중에서도 삼현철강의 가공능력이 뛰어난 것으로 알려져 있다.

최근 철강시장은 제품의 소형화와 경량화가 추진되고 있어 정밀 가공이 중요해지고 있다. 단순 가공을 하는 대리점보다 삼현철강의 수익성이 높은 이유다. 볼보와 대우조선해양 등 대형 고객사의 비중이 높은 점도 장점이다. 전체 매출의 20% 가량이 3개 회사에서 나온다. 포스코 대리점은 중소업체의 비중이 높은데, 삼현철강은 중대형 고객사 비중이 상대적으로 높다.

포스코와 인접한 창원에 본사를, 광양에 공장을 두고 있어 물류비를 절감할 수 있는 점도 장점이다. 업계는 삼현철강의 강점으로 기술력과 영업력을 꼽는다. 업계 관계자는 "삼현철강은 가공 기술이 뛰어나 여타 대리점보다 마진을 높게 가져간다"며 "경쟁업체와 달리 상대적으로 우수한 수익성을 유지하는 비결"이라고 설명했다.

본업이 안정적으로 운영되는 만큼 재무구조와 현금흐름 모두 안정적이다. 매년 50억원이상의 영업현금흐름이 창출되고 있다. 철강재 가공업의 특성상 신규 투자가 필요하지 않아 재무 및 투자 현금흐름도 일정하다. 부채비율은 14.7%로 무차입 경영을 유지하고 있다. 부채 중 대부분은 매입채무이다. 부채비용이 없는 만큼 배당이 안정적으로 이뤄지고 있다. 이익잉여금 규모도 일정수준 이상 유지돼 투자가 필요한 시기 성장을 위한 재원으로 쓰일 수 있을 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인