[철강업 리포트]현대종합특수강, '공급사슬 구간 기업'의 한계현대차그룹 인수 후 외형·내실 성장 못해…납기 안정·완성차 원가 절감에 기여

구태우 기자공개 2020-04-09 10:29:54

이 기사는 2020년 04월 08일 07:31 thebell 에 표출된 기사입니다.

특수강은 자동차 산업 '공급사슬(Supply chain)'의 한축을 이루고 있는 산업이다. 이중 봉강은 차량의 기어와 샤프트 등에, 선재는 볼트와 너트 등에 사용된다. 볼트와 너트는 차체 내 부품과 부품을 결합하는 '체결용 부품'으로 차량 한 대를 생산하는데 약 2000여개가 사용된다. 차량 1대에 약 2만개의 부품이 들어가는 점을 감안하면 중요도가 상당하다. 볼트와 너트의 품질은 차량의 품질에도 적잖은 영향을 미친다.

국내에서 생산되는 냉간압조용 선재(CHQ-wire) 중 70%는 현대자동차와 기아자동차에 납품된다. 과거 국내 특수강 시장은 세아창원특수강과 동부특수강(현 현대종합특수강), 대호피앤씨가 주도하는 '3강 구도'였다.

그러다 현대자동차그룹이 2015년 '웃돈'을 주고 동부특수강을 인수하면서 마켓셰어가 격변하기 시작했다. 정몽구 회장은 특수강 제품의 가격 협상력이 떨어지자 동부특수강을 인수했다. 특수강 제품은 강종과 직경이 다양하고, 품질과 납기가 생산에 미치는 영향이 크다. 이 때문에 중국산 철강 제품보다 국내에서 생산한 특수강 제품의 수요가 월등히 높다. 정 회장이 동부특수강을 무리해서라도 인수했던 이유다.

원재료부터 완성차까지 뽑아내는 현대차그룹의 '수직계열화 체제'는 이 때 최종 완성됐다. 동부특수강이 현대차그룹에 인수된 지 6년이 지난 지금 회사는 얼만큼 성장했을까. 결론부터 얘기하면 내적으로도 외적으로도 성장하지 않은 것으로 나타났다.

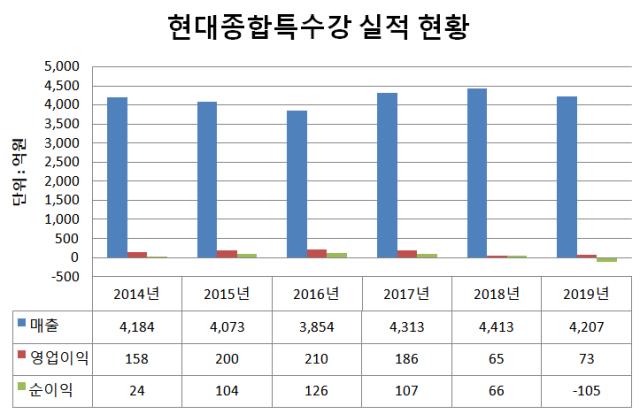

비상장사인 현대종합특수강이 지난달 30일 금융감독원 전자공시시스템에 게재한 2019년 별도 기준 사업보고서에 따르면 현대종합특수강은 지난해 매출 4207억원, 영업이익은 73억원을 기록했다. 지난해 당기순손실은 105억원을 내면서 적자 전환했다. 손실폭은 전년보다 105억원 커졌다.

현대종합특수강이 인수 전 4000억원을 웃도는 매출을 냈던 점을 고려하면 외적으로도 성장하지 않은 셈이다. 순이익 적자를 낸 만큼 내적으로도 성장했다고 보기 어렵다. 인수 전 순이익률은 2% 안팎을 유지했다.

현대종합특수강이 재계 2위인 현대차그룹에 편입 후에도 성장하지 못한 이유는 무엇일까. 관련 업계에 따르면 현대종합특수강의 성장이 정체된 이유는 크게 두가지다. 현대자동차의 공급사슬에 속해있는 데다, 특수강 사업은 수익성이 높은 사업이 아니기 때문이다.

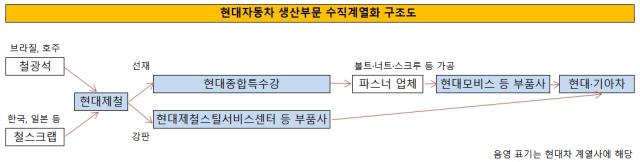

현대자동차 생산 부문의 공급사슬은 '현대제철-현대종합특수강-파스너(Fastener) 업체(체결용 부품 가공사)-현대모비스 등 자동차 부품사-현대자동차'로 이어지는 구조다. 현대종합특수강은 포스코와 현대제철, 세아베스틸에서 원재료를 받아서 선재를 만든다. 현대종합특수강의 생산량 중 70% 이상이 현대·기아차에 납품된다.

이후 볼트와 너트, 스크루 등을 가공하는 파스너 업체에 제품을 판매, 가공을 마친 후 현대·기아차의 부품사로 납품된다. 현대제철이 특수강 선재의 상공정을, 현대종합특수강이 하공정을 맡고 있다.

현대제철은 2016년 2월부터 특수강을 생산하고 있다. 현대종합특수강에 납품하는 비중은 2016년 190억원에서 지난해 1121억원으로 80% 이상 늘어났다. 사실상 현대종합특수강은 파스너 업체처럼 원재료를 일부 가공하는 업체에 해당된다.

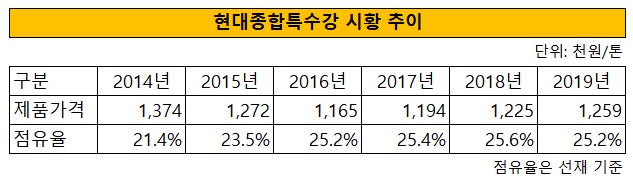

현대종합특수강의 제품가격은 인수 전인 2014년에는 톤당 137만원에 거래됐는데, 지난해에는 125만원에 거래됐다. 현대종합특수강이 제품 가격을 인상하면 파스너 업체의 유통가격까지 오르게 돼 결과적으로 현대자동차의 수익성이 저해된다.

현대종합특수강은 원재료 비율이 70%를 넘고, 원가율은 93.2%에 달한다. 투하자본을 감안하면 수익성이 낮은 사업에 해당된다. 여기에 현대차그룹의 공급사슬에 속하면서 내실성장을 하기 어려워진 것으로 풀이된다.

현대자동차그룹에 편입되면서 현대종합특수강의 선재 부문 점유율은 4% 포인트 상승했다. 지난해 점유율은 25.2%를 기록했다. 반면 같은해 봉강 부문의 점유율은 31.19%로 같은 기간 동안 5.1% 포인트 하락했다. 현대자동차그룹은 현대종합특수강 인수로 공급사슬의 안정화와 원가를 절감하는 이득을 얻었다.

그럼에도 현대종합특수강이 '외형성장과 내실성장' 모두 달성하지 못하면서 그룹사의 공급사슬에 포함된 게 성장을 저해하는 요인이 됐다는 지적도 나온다.

현대종합특수강은 2018년 약 1300억원을 들여 증평에 2공장을 설립했다. 완공 후 생산능력은 10만톤 늘어난다. 그럼에도 완성차 판매 부진으로 공장을 '풀가동'하기는 어려울 것으로 전망된다. 이 때문에 추가 수요처를 발굴해야 한다는 주문이 나온다. 현대제철이 현대차 의존도를 낮추고, 신규 완성차 메이커를 발굴하려는 것과 같은 맥락이다.

현대종합특수강 관계자는 "증평공장의 생산물량도 상당수가 현대기아차에 납품될 것"이라며 "자동차 판매 부진에 따라 신규 수요처를 발굴할 계획"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까