코웨이 인수한 넷마블, 대기업 지정돼도 영향 미미 자산 10조 넘겨도 순환출자·상호출자 해당 없어…금융 계열사도 미보유

서하나 기자공개 2020-05-07 08:18:52

이 기사는 2020년 05월 06일 14:25 thebell 에 표출된 기사입니다.

넷마블은 대기업집단에 지정되더라도 추가 규제에 따른 영향은 크지 않을 것으로 파악된다. 자산 10조원을 넘기면 순환출자금지·상호출자금지·금융보험사 의결권 제한제 적용 등 규제를 받지만, 넷마블은 지배구조가 단순하고 금융 계열사도 없다.

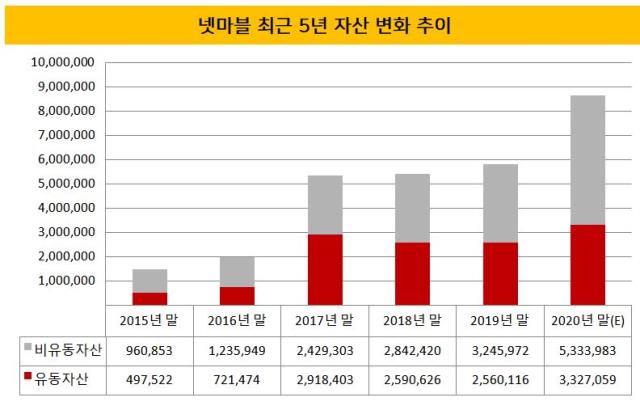

공정거래위원회가 최근 발표한 '2020 공시대상기업집단 지정 결과'에 따르면 넷마블의 5월 1일 기준 자산총액은 8조3000억원으로, 공시대상기업집단(자산 10조원 미만 5조원 이상)에 해당한다.

공정위가 산출한 자산총액은 지난해 말 연결기준 넷마블의 자산총액 5조8061억원, 코웨이의 자산총액 2조8550억원을 합친 8조8661억원과는 다소 차이가 있다. 공정위는 대기업집단의 일반계열사 자산총액과 금융계열사의 자본총액을 더해 '공정자산'을 산출한 뒤 이를 대기업집단 지정 기준으로 삼고 있다.

넷마블은 1년 새 기업집단에 포함된 계열사를 26개에서 23개로 줄였지만, 자산총액은 약 3조원 늘리면서 자산 순위가 가장 많이 상승한 기업으로 꼽혔다. 2019년 5월 기준 자산은 5조5000억원으로 57위였는데 올해 47위로 열계단이나 뛰어올랐다. 지난해 1조7400억원에 코웨이 지분 25.08%를 인수하면서 자산 3조원을 불린 결과다.

넷마블은 여전히 추가 M&A를 적극적으로 검토하겠다는 입장이라 앞으로 몸집을 더욱 키울 가능성이 크다. 지난해 대규모 자금을 지출했음에도 추가 M&A를 검토할 수 있는 배경은 코웨이 인수에서 기대되는 현금 창출력 덕분이다. 코웨이는 연간 약 5000억원의 현금을 벌어들일 것으로 예상돼 앞으로 넷마블의 실탄 마련에 큰 힘이 될 전망이다.

도기욱 넷마블 상무 겸 최고재무책임(CFO)은 2019년 실적발표 컨퍼런스콜에서 "코웨이 인수 후에도 넷마블과 계열사 투자 자산을 다 합치면 2조5000억원 정도로 추가 투자 여력이 있다"며 "인수 이후 실적은 지분법 투자주식으로 계상해 1분기에 일부 들어오고 2분기부터 전체 반영될 것”이라고 말했다.

최근 몇 년 새 넷마블의 몸집은 급격히 불어났다. 5년 전인 2015년 말 넷마블의 자산총액은 1조4584억원이었다. 하지만 상장에 따른 자금 유입과 매출 성장 영향으로 자산 규모는 2017년말 기준 5조3477억원으로 약 2.7배 급증했다.

넷마블과 방준혁 의장은 2018년 5월 각각 준대기업집단과 총수로 지정됐다. 이에 따라 중요 경영사항 공시 등 의무와 비상장 계열사의 중요사항, 대규모 내부거래 이사회 의결, 기업집단 현황 등 내용의 공시 의무가 발생했다.

넷마블은 이르면 내년 쯤 자산총액 10조원을 넘길 수 있다. 이 경우 대기업집단(상호출자제한기업집단)에 포함되는데 추가 규제에 따른 부담은 제한적일 것으로 보인다. 공정거래법에 따르면 상호출자제한기업집단으로 지정된 기업에 대해 상호출자금지(9조), 순환출자금지(9조의2항), 채무보증금지(10조의2항), 금융보험사 의결권 제한(11조) 등이 추가 적용된다.

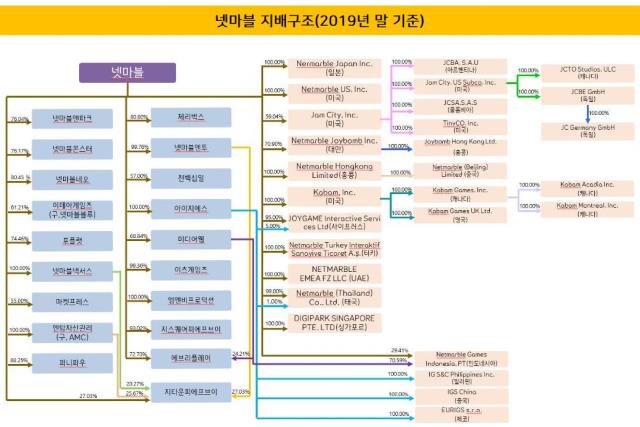

넷마블의 지배구조를 살펴보면 상호출자나 순환출자 등 복잡한 구조를 찾기 어렵다. 넷마블은 최대주주인 방준혁 의장을 정점으로 넷마블이 직접 주요 자회사 지분을 보유한 지배구조를 갖췄다. 지배구조가 복잡한 여타 대기업과 달리 수직적이고 단순한 지배구조라 볼 수 있다.

코웨이를 제외하면 넷마블의 주요 계열사는 대부분 게임 개발사에 해당한다. 금융 및 보험업을 하는 계열사는 찾아볼 수 없다. 넷마블넥서스㈜, 넷마블엔투㈜, 넷마블네오㈜ 등 주요 자회사는 모두 모바일 게임 개발 기업이다. 넷마블 터키법인(Netmarble EMEA)이 3월 블록체인 게임 플랫폼 포르테(Forte)와 파트너십을 맺긴 했지만 이 역시 금융 및 보험업을 하는 계열사로 판단할 사안은 아니다.

넷마블은 지배구조 상 공정위의 사익 편취 규제에서도 자유롭다. 공정위는 법상 총수일가 지분 30% 이상 상장사와 20% 이상 비상장사에 대해 사익 편취 규제를 하고 있다. 지난해 말 방준혁 의장의 넷마블 지분율은 24.18%였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [멀티플렉스 재무 점검]CJ CGV, 외형은 불렸는데…'양날의 검' 해외사업

- [Inside the Musical]쇼노트의 실험 <그레이트 코멧>, 무대와 객석 허물다

- '빅배스' 단행한 라인게임즈, 올해 첫 흑자 가능성

- 하이브, UMG와 10년 독점계약...경제적 효과는

- [클래식 뉴 웨이브]클래식도 팬덤몰이… '크로스오버'의 딜레마

- [롯데케미칼 투자자산 점검]사업만 보기엔 복잡한 LC타이탄의 재무 관여도

- 냉방으로 잘 뛴 귀뚜라미, 난방사업 '옥의티'

- [롯데케미칼 투자자산 점검]'기업가치 하락' LCPL, 글로벌 수직계열화 상징에서 매물로

- [SK네트웍스 3.0]'AI 컴퍼니' 꿈 실현해줄 자회사 엔코아

- [현대차 투자활동 점검]모셔널 너마저…대규모 출자 재개 예고

서하나 기자의 다른 기사 보기

-

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 아이티센그룹, 자회사형 장애인 표준사업장 설립 추진

- [thebell interview]"장비 제조·엔지니어링 역량 두루 갖춘 기업 일굴 것"

- [K-배터리 밸류업 리포트]TCC스틸, 오너가 지분가치 '눈덩이'

- [IR Briefing]'믹싱' 외길 제일엠앤에스, 2차전지 올인

- 율호, 탄자니아 대규모 니켈·흑연 광산 탐사권 확보

- [K-배터리 밸류업 리포트]TCC스틸, 적자에도 '20만톤' 니켈도금강판 양산 승부

- 대동그룹, 스타트업 오픈이노베이션 공모전 개최

- ISC, 인터페이스 보드 사업부 매각 '선택과 집중'

- '리튬 출사표' 이녹스첨단소재, 배당기조 유지