[정유업 리포트]에쓰오일, 7조 프로젝트 투자 전망은실적 악화로 재원 마련 '요원'…자금담당 임원 "재무구조 개선돼야 투자 가능"

박상희 기자공개 2020-06-03 09:47:24

이 기사는 2020년 06월 02일 14:39 thebell 에 표출된 기사입니다.

에쓰오일(S-Oil)도 마찬가지다. 2015년부터 2018년까지 진행한 잔사유 고도화 시설 및 올레핀 하류시설 투자에 집행된 금액만 5조원에 육박한다. 이후 7조원이 넘는 자금을 투입해 제2단계 프로젝트를 계획 중이었다. 1분기에만 1조원이 넘는 적자를 기록하면서 차질이 빚어질 것으로 전망된다. 코로나19 불확실성이 여전한 상황에서 조 단위 자금이 투입되는 대규모 프로젝트 돌입은 재무적으로 부담이 될 수밖에 없다.

◇'7조원 투입' 2단계 프로젝트 투자 돌입 시점 '미정'

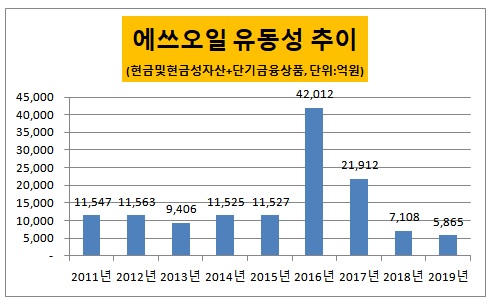

현금및현금성자산과 금융기관 예치금 등을 포함한 에쓰오일 유동성 규모는 2016년 말 기준 4조2012억원에 달했다. 2017년 말까지 2조1693억원을 유지하던 유동성 규모는 2018년 말 6793억원으로 3분의 1토막 난 데 이어 지난해 말 기준 5000억원을 조금 웃도는 수준까지 낮아졌다.

같은 기간 순차입금 규모도 순증했다. 2016년 5083억원 수준이던 순차입금 규모는 2017년 2조6531억원, 2018년 5조6246억원, 지난해 3분기 말 기준 6조 1470억원까지 치솟았다.

에쓰오일이 넘치는 유동성을 차입금 상환에 쓰지는 않았다는 의미다.

에쓰오일 유동성이 급감한 이유는 대규모 프로젝트 투자 때문이다. 2015년부터 2018년까지 총 투자비 4조8000억원을 들여 잔사유 고도화와 올레핀 다운스트림(RUC&ODC) 생산설비 투자를 진행했다. 보유한 유동성을 총동원한데다 레버리지까지 일으켜 대규모 프로젝트 투자를 마무리했다.

에쓰오일은 이어 대주주 아람코와 전략적 업무협약을 체결하고 2024년까지 7조원을 투자하는 석유화학 2단계 프로젝트(Steam Cracker & Olefin Downstream)를 검토하고 있다. RUC&ODC 프로젝트에 투입된 5조원을 넘어서는 창사 이래 최대 규모 투자다. 제2프로젝트에는 아람코가 독자 개발한 TC2C(원유→석유화학물 전환) 기술도 적극 도입된다.

에쓰오일은 해당 프로젝트를 새로운 성장 엔진으로 삼아 사업 포트폴리오 다각화, 경쟁력 제고, 안정적 수익구조 창출 등의 효과를 기대하고 있다.

관건은 재원 마련이다. 프로젝트 완료 시기는 2024년으로 정해졌지만 시작 시기는 미확정 상태다. 업계는 내년에 에쓰오일이 투자 여부와 구체적인 규모 등을 확정할 것으로 보고 있다.

에쓰오일 관계자는 "현재 2단계 프로젝트 타당성 검토를 진행 중에 있다"면서 "프로젝트는 이사회 결의 이후 본격화 될텐데 투자 최종 승인은 내년 중에 날 것으로 보인다"고 말했다.

◇적자로 유동성 늘리기 부담…레버리지도 부채비율 및 신용등급 '악영향'

업계는 에쓰오일의 석유화학 2단계 프로젝트가 연기될 가능성도 배제하지 않고 있다. 당초 목표한대로 2024년 프로젝트가 마무리되지 않을수도 있다는 전망이다.

우선 대규모 적자가 발목을 잡을 공산이 크다. 에쓰오일 1분기 영업이익은 마이너스(-) 1조73억원으로, 적자전환했다. 특히 정유부문 영업적자가 1조2000억원에 달해 전체 적자 대부분을 차지했다.

문제는 향후 실적 전망도 밝지 않다는 점이다. 증권업계는 에쓰오일이 2분기에도 3488억원의 영업손실을 기록할 것으로 내다보고 있다. 1분기보다는 적자 폭이 개선된다고 하더라도 2개 분기 연속 대규모 손실은 재무 지표에도 악영향을 미칠수 밖에 없다. 영업이익을 토대로 차곡차곡 이익잉여금을 쌓아 이를 프로젝트 투자 재원으로 활용해야 하는데 계속되는 적자 상황은 부담이다.

에쓰오일은 1분기 위기 상황에 대비하기 위해 유동성 규모를 1조5000억원 수준으로 늘렸다. 지난해 4분기 말 대비 3000억원에도 못 미치던 유동성 규모를 5배 이상 키운 것이다. 유동성 확대는 대부분 금융권 차입과 회사채 발행으로 이뤄졌다. 코로나19 사태 장기화 가능성을 배제할 수 없고, 유가전쟁도 언제 다시 불붙을지 알 수 없는 상황이다. 당분간 현금곳간에 여유자금을 보유하고 있어야만 한다.

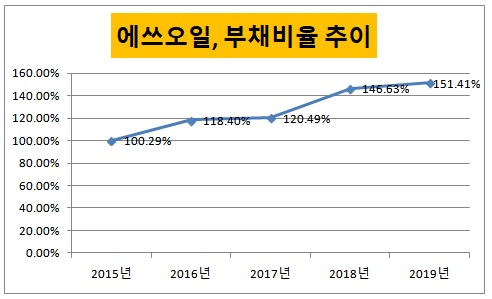

레버리지를 일으켜 투자를 단행하기에도 부담이다. 2015년 말 기준 100.29% 수준이던 부채비율은 지난해 말 기준 151.41%로 상승했다. 여기서 추가적인 레버리지 차입은 부채비율을 크게 끌어올릴 수 있다.

신용등급 하락 리스크도 크다. 신용평가사는 에쓰오일의 순차입금/EBITDA(상각전 영업이익)이 3배를 지속적으로 초과할 것으로 전망되는 경우 신용등급 하락을 예고했다. 지난해 말 기준 에쓰오일의 순차입금/EBITDA는 5.8배를 기록했다. 영업이익이 적자를 기록하는 상황에서 무리한 레버리지는 독이 될 수 있다.

이같은 상황은 에쓰오일 재무부서에도 인지하고 있는 것으로 확인된다. 1분기 실적 발표 컨퍼런스 콜에서 자금 담당(treasurer) 조용국 상무는 "우리가 재무적으로 프로젝트를 충분히 수행할 수 있는 상태인지도 중요한데, 지금은 연기를 할지 말지를 판단하기에는 이른 시점인 것 같다"면서 "내년에 재무구조가 개선될 것인지 등도 고려해 최종 투자 결정을 내릴 것"이라고 말했다.

재무구조 개선 여부가 프로젝트 투자 집행 핵심인 셈이다. 내년 초 기준 에쓰오일 재무구조가 개선되기 위해서는 올해 특히 하반기 실적이 중요할 수밖에 없을 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인