대한항공, 커지는 한진인터내셔널 지원 불씨 [Rating Watch]'코로나19 타격' HIC, 차입금 만기도래 성큼…유상증자·지급보증 등 전방위 지원 이력

양정우 기자공개 2020-07-02 15:42:52

이 기사는 2020년 06월 30일 07:30 thebell 에 표출된 기사입니다.

HIC는 차입금 전액(약 9억달러, 약 1조원)이 오는 9월과 10월 만기를 앞두고 있다. 대한항공이 모두 지급보증을 제공하고 있다. HIC의 소유 부동산도 담보로 제공돼 있어 지급보증이 집행될 가능성은 낮다. 하지만 HIC의 차환 여력이 낮은 탓에 결국 대한항공이 어떤 식으로든 지원 부담을 떠안을 가능성에 무게가 실린다.

◇국내외 신평사, 대한항공 HIC 지원 촉각…글로벌 호텔 사업자 '코로나19 직격탄'

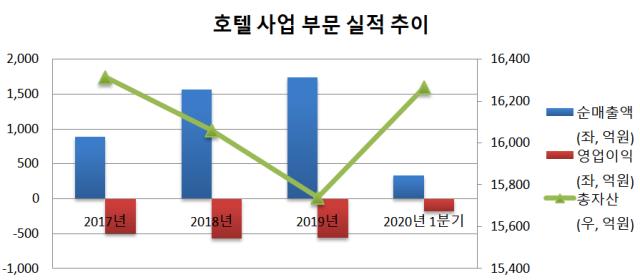

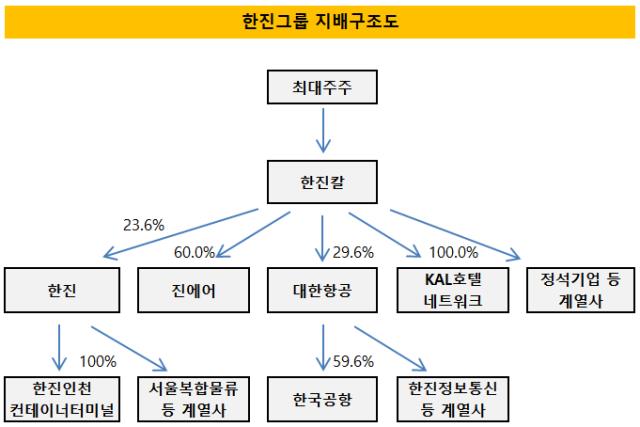

HIC는 대한항공이 지분 100%를 쥔 계열사다. 최첨단 건물인 윌셔그랜드센터를 보유하고 있다. 889개 객실을 보유한 인터컨티넨탈호텔, 1만1200평 규모의 사무공간, 7층 규모의 저층부 상업공간으로 이뤄져 있다.

한진그룹이 윌셔그랜드센터에 힘을 쏟으면서 주력 계열인 대한항공의 직간접적 지원이 적지 않았다. 2014년(1374억원)을 시작으로 수차례에 걸쳐 HIC에 수천억원 규모의 출자를 단행했다. 증자 납입을 통해 자금을 투입한 데 이어 대규모 차입 조달엔 지급보증까지 제공했다. HIC의 총 9억달러 차입금엔 대한항공의 지급보증이 붙어있다.

문제는 코로나19가 HIC를 포함한 국내외 호텔 사업자에 타격을 주고 있다는 점이다. 2017년부터 적자가 누적된 HIC는 코로나19 사태로 흑자 전환 시기가 한층 더 늦어지고 있다. 올해 1분기 호텔 사업 부문은 역시 영업적자 183억원(순매출액 334억원)으로 영업을 마무리했다.

이런 여건 속에서 차입금의 상환 시점이 성큼 다가왔다. 오는 9월과 10월은 9억달러 수준의 차입금 전액이 만기를 앞두고 있다. 현재 HIC 신용등급(S&P CCC+) 수준의 호텔 사업자는 달러 자금을 조달하기가 만만치 않고 조달 비용도 크게 늘어나 있다. 윌셔그랜드센터의 부동산 가치는 흔들림이 없으나 코로나19로 시름하는 호텔 업체는 조달 여건이 크게 악화돼 있다.

이 때문에 국내외 신용평가사는 대한항공의 HIC 지원 가능성을 주시하고 있다. 최근 S&P는 HIC의 등급을 평정(CreditWatch Negative)하면서 대한항공의 지원이 계속될 것이라는 코멘트를 내놨다. 한국기업평가 역시 대한항공(BBB-)을 하향검토 대상(Watch list)에 재등록하면서 HIC 지원 여지를 리스크 확대 요인으로 꼽았다.

크레딧업계 관계자는 "코로나19 사태로 대한항공도 타격을 받았으나 현재 HIC를 지원할 수 있는 건 대한항공뿐"이라며 "HIC의 차환 시점을 앞두고 대한항공측에서 어떤 식으로든 액션을 취할 것"이라고 내다봤다. 이어 "그간 대한항공이 보인 HIC 지원 의지를 고려한 판단"이라고 덧붙였다.

◇대한항공, HIC 지급보증 현실화 '희박'…측면 지원 총대, 신용도 잠재 리스크

물론 HIC가 유동성 궁지에 몰리는 최악의 상황을 가정해도 대한항공의 지급보증이 실행될 가능성은 낮다. HIC의 보유 부동산 역시 담보로 제공돼 있기 때문이다. 지난해 말 기준 유형자산 장부가가 12억9000만달러인 만큼 대한항공이 차입금을 모두 대신 갚을 여지는 크지 않다.

그럼에도 대한항공이 HIC의 소방수 역할을 감수하는 건 신용도 측면에서 부담이 될 수밖에 없다. 대한항공을 단기 경계 경보(하향검토 대상)에서 제외한 나이스신용평가도 HIC 차입금의 리파이낸싱 결과에 촉각을 곤두세우고 있다. 국내외 호텔업의 영업 환경이 매우 부정적인 만큼 HIC의 만기 대응 방안을 향후 대한항공의 신용도에 반영할 방침이다.

S&P는 올들어 HIC의 객실점유율과 영업단가가 크게 하락해 올해 에비타(EBITDA)가 1000만~2500만달러의 적자를 기록할 것으로 추정했다. 다만 현재 코로나19 사태의 추이를 토대로 내년부터 호텔 사업이 다시 안정화 단계에 올라설 것으로 본다. 2021년 EBITDA가 1000만~2000만달러로 반등하고 2022년엔 2000만~2500만달러로 개선될 것으로 예상했다.

하지만 이런 회복세를 감안해도 당분간 유동성 압박이 꾸준히 이어질 전망이다. 현금창출력이 연간 4000만~6500만달러로 추정되는 조달 비용을 감당하기에 충분하지 않기 때문이다. HIC는 지난해 이자비용으로 4550만달러를 지출한 것으로 집계됐다.

대한항공은 코로나19 사태로 실적 부진을 이어가고 있다. 다만 자구 계획과 정책 자금을 토대로 유동성 위기의 가능성을 낮추는 데 애쓰고 있다. 조 단위 유상증자가 성공을 앞두고 있고 서울 송현동 부지, 자회사 왕산레저개발 지분의 매각도 추진되고 있다. 여기에 산업은행과 수출입은행의 유동성 지원(1조2000억원 규모), 정부의 기간산업안정기금(40조원 규모)이 예고돼 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- '심혈관 질환 타깃' 카리스바이오, iPSC-EC 임상 본격화

양정우 기자의 다른 기사 보기

-

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다

- [IB 풍향계]삼성 IB 헤드, '골드만 네트워크'로 IPO·M&A 종횡무진

- IPO 빅딜 휩쓴 '미래에셋·삼성'…격전마다 '승전보'

- '4조 밸류' 퓨리오사AI, 상장주관사 '미래·삼성'