SK, SKIET 상장주관사 선정 '성과 vs 안분' 고심 SK바이오팜 '잭팟' NH·한국투자 어드벤티지 기대, 특정 하우스 쏠림 '부담'

양정우 기자공개 2020-07-02 15:45:24

이 기사는 2020년 07월 01일 18:01 thebell 에 표출된 기사입니다.

하지만 SK바이오팜의 흥행 주역에 또 다시 딜을 주자니 자칫 자본시장 네트워크가 좁아질까 우려된다. 국내 그룹사가 계열사 IPO를 시도할 때마다 주요 증권사에 딜을 안분해 맡기고 있는 이유다. 아직 주관사 콘테스트가 끝나기도 전이지만 성과와 안분 사이 고민을 거듭하고 있다.

◇SKIET 제안서 접수 마감, PT 스타트…SK바이오팜 역대급 흥행 '최대 변수'

SKIET는 지난달 29일 국내 증권사를 상대로 상장주관사 입찰제안서를 수령했다. NH투자증권과 한국투자증권, 미래에셋대우, KB증권, 삼성증권 등이 주관사 자리에 도전장을 내밀었다. 오는 2~3일 이틀에 걸쳐 최종 프레젠테이션(PT)을 벌일 방침이다.

물론 SKIET의 경영진이 PT 자리에 참석해 최적의 IPO 파트너를 찾을 예정이다. 하지만 최종 결정의 권한은 어디까지나 SK그룹의 컨트타워가 쥐고 있다. 핵심 계열사의 상장주관사를 선정하는 건 단지 SKIET IPO에 국한된 사안이 아니다. 그룹 차원에서 개별 증권사는 물론 금융그룹 간 관계까지 감안해 내리는 결정이다.

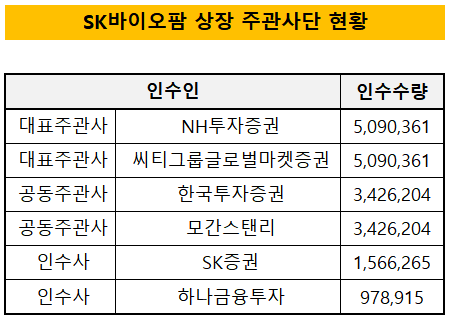

SKIET의 주관사 콘테스트에선 진작부터 SK바이오팜 상장이 최대 변수로 여겨져 왔다. SK바이오팜 IPO의 성과가 상장주관사인 NH투자증권(대표)과 한국투자증권(공동)에 대한 정성 평가를 좌우할 수밖에 없기 때문이다. 공교롭게도 SK바이오팜이 롤 상장을 끝낸 직후 SKIET의 상장주관사가 최종 선정된다.

SK바이오팜이 역대급 흥행몰이에 성공하면서 NH투자증권과 한국투자증권은 최상의 여건을 확보했다. 일반 청약 경쟁률이 323:1로 집계되면서 공모규모 5000억원 이상 IPO 가운데 역대 최고 경쟁률을 갱신했다. 두 증권사는 SKIET 주관 경쟁에서 당연히 '어드벤티지'를 누릴 것으로 보고 있다.

시장 관계자는 "SK바이오팜의 이례적 성공으로 SK그룹 내에서도 호평을 받은 인사가 적지 않다"며 "성공리에 딜을 마친 주관사단의 성과를 무시하기 어려울 것"이라고 내다봤다.

◇그룹사, 계열 IPO시 증권사 안분 뚜렷…SKIET 주관사 선정, 설왕설래 가열

그렇다고 NH투자증권과 한국투자증권이 SKIET의 IPO 파트너로 내정된 것으로 판단하기는 이르다. 특정 증권사에 지나치게 딜을 몰아주는 게 그룹 차원에서 반드시 득으로 이어지지 않기 때문이다.

국내 대기업을 거느린 그룹사는 계열사를 상장할 때마다 쏠림보다 안분에 무게를 싣는 경향이 짙다. 자본시장 네트워크는 위급시 자금조달에 나설 때 요긴하게 쓰이기 때문이다. 최대한 네트워크를 넓혀 다양한 금융그룹, 증권사와 긴밀한 관계를 유지하는 게 유리하다. 특정 그룹사의 계열사 IPO에선 대형 증권사가 번갈아가면서 주관사를 맡는 경우가 적지 않다.

SK그룹 역시 SKIET의 상장주관사를 확정할 때 쏠림 현상을 신경쓸 수밖에 없다. 올해 랜드마크 딜을 건내준 증권사에 다시 내년 최대어를 주는 게 그룹의 이익 극대화에 부합한지 따져볼 필요가 있다. 주관사 후보인 국내 증권사 5곳이 모두 SK그룹과 접점이 있지만 의외의 결과를 예상하는 시각이 나오는 배경이다.

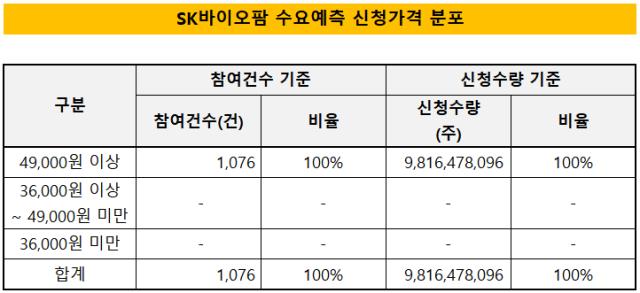

2일 코스피 시장에 상장하는 SK바이오팜의 주가 향방에도 관심이 쏠린다. 첫 거래 시가가 최대 상승폭(공모가 200%)에서 형성되는 동시에 상한가까지 기록할 경우 당일 종가는 주당 12만원을 훌쩍 뛰어넘는다. 최종 공모가의 2배를 넘어서는 수치다. 만일 공모가를 10만원 대로 결정했다면 공모자금 역시 2배 넘게 끌어올 수 있었다.

물론 최종 공모가는 상장 주관사단이 아닌 SK바이오팜이 직접 선택한 결과다. 하지만 흥행 속 찬사 일색인 상장 주관사단에 대한 평가에 잡음이 생길 수 있다. 관점에 따라선 밸류에이션이 지나치게 보수적으로 이뤄졌다는 진단을 내릴 여지가 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

양정우 기자의 다른 기사 보기

-

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다

- [IB 풍향계]삼성 IB 헤드, '골드만 네트워크'로 IPO·M&A 종횡무진

- IPO 빅딜 휩쓴 '미래에셋·삼성'…격전마다 '승전보'

- '4조 밸류' 퓨리오사AI, 상장주관사 '미래·삼성'

- 상장 나선 이피캠텍, '나홀로 질주' 엔켐 덕보나

- [thebell desk]지배구조 재편? "문제는 주주야!"

- [Rating Watch]AAA 복귀 '첫발' 현대차…미동없는 한기평은 '언제쯤'