[리테일 시장 공모주 열풍]실수요 가린 '가수요', 투자손실 언제든 '부메랑'③물량 선점 풀베팅 ‘착시 효과’, 맹신 위험…주가 역주행 사례 '부지기수'

김시목 기자공개 2020-07-10 13:04:00

[편집자주]

증시 투입 대기자금 격인 고객 예탁금이 사상 최대인 50조원을 넘어섰다. 직접 유통주는 물론 특정 공모주를 담기 위해 반년 만에 20조원 가량 급증했다. 기존 리테일 상품이 연일 사건사고에 휘말린 가운데 부동산마저 규제 탓에 불확실성에 빠지면서 반사효과를 누리고 있다. 개인 자금 등 시중 유동성은 저렴한 매수 기회, 안전자산 입지 등이 부각된 공모주로 몰리고 있다. 여기에 대어급 공모주 등장이 예고되면서 투자처를 찾지 못한 고객들의 대체자산으로 떠오르고 있다. 더벨은 고객 자금의 블랙홀이 되고 있는 공모주 열풍을 점검해본다.

이 기사는 2020년 07월 09일 08:16 thebell 에 표출된 기사입니다.

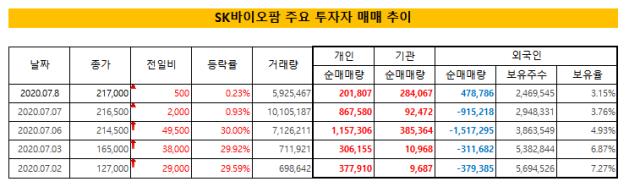

실수요를 가린 가수요는 언제든 변동성을 키울 수 있는 잠재 변수다. 당장은 리스크가 현실화하지 않지만 투자자 맹신 기류가 확산되고 지속되면 상황은 바뀐다. 이미 SK바이오팜은 주체나 거래량 등에서 변화 기류를 보이고 있다. 외국인은 연일 매도하고 개인은 반대로 계속해서 물량을 담는다. 외국인이 막대한 수익을 올린 자리를 개인이 들어가는 셈이다.

공모주에 수많은 돈이 몰린 뒤 손실을 입는 경우는 언제나 있었다. 넷마블게임즈, 미래에셋생명 등 한 해는 물론 업계를 상징하는 딜도 역주행하는 경우가 다반사였다. 연일 상한가를 기록한 SK바이오팜 등과 같이 폭발력이 상당한 상당히 공모주도 예외가 아니다. 특히 공모주 투자의 연장선으로 상장 후 과열된 물량을 담은 리스크는 더욱 컸다.

◇ 외형상 숫자 VS 실제 수요 괴리 ‘현상 왜곡’

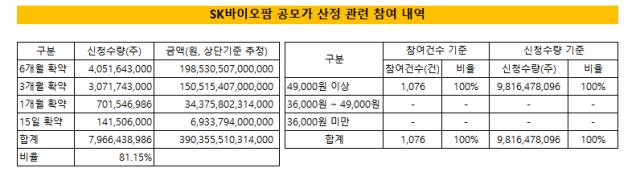

SK바이오팜은 리테일 자금이 대거 투입된 수요예측과 일반청약에서 열풍을 일으켰다. 과열된 열기 속에 고객(개인, 법인) 자금을 굴리는 자산운용사들이 공모주를 받기 위해 의무보호예수를 걸었던 것 역시 물량을 받겠단 의지였다. 사실상 대부분 기관(외국인 제외)들이 6개월 보유를 감수하고서라도 공모주 확보 경쟁에 뛰어든 셈이다.

이들은 모두 예상 배정 물량을 감안해 베팅에 나섰다. 덩치가 큰 자산운용사는 물론 중소형까지 여력과는 상관없이 많게는 실수요의 수배~수십 배에 해당하는 물량을 주문했다. 어차피 배정 물량이 제한적이란 점을 알기 때문이다. 외형상 드러나는 주문 규모는 눈덩이처럼 불어난다. 1주를 받기 위해 800주(경쟁률 단순 적용)를 신청하는 격이다.

일반청약에서도 별반 다르지 않았다. 일반청약으로 배정된 물량은 2000억원대 수준에 그친다. 공모주 청약 물량을 배정받기 위해 2000억원을 두고 경쟁을 벌인다. 청약 증거금이 30조원이지만 유입액 모두 이를 진짜로 받을 수 있다고 생각해서 베팅한 고객은 많지 않다. 배정 물량이 적기 때문에 가용할 수 있는 자금을 동원해 일단 청약에 참여한다.

가령 A라는 개인이 SK바이오팜 일반청약에 참여하기 위해 1억원을 준비했다고 하자. 1억원에 해당하는 물량을 받기 위해선 경쟁률을 감안하면 150억원(청약증거금은 신청수량의 절반)을 넣는다. 가용할 수 있는 자금을 최대한 끌어모아 청약에 투자한다. SK바이오팜 1주(4만9000원)를 받기 위해선 750만원 안팎의 청약자금을 넣어야 했던 셈이다.

결국 외형상 보여진 지표와 투자자들의 실수요와는 상당히 괴리가 있다. 하지만 통상 개인들일 수록 경쟁률과 증거금에 예민하고 이를 과신한다. 기관은 장기간 수요예측에 참여해오면서 이를 일종의 노하우로 활용한다. 물론 60조원(주문량 기준) 이상이 몰린 일반청약에서도 자산가에 더해 자금사정이 적은 고객들도 감안한 주문량을 넣기도 했다.

시장 관계자는 “IPO 공모주 성적표는 그대로 보기 힘들고 한꺼풀 벗기고 봐야 한다”며 “기관들이나 일반청약에서 고객들이 '풀베팅'을 감안해 대거 자금을 빌리고 확보하면서 물량을 신청한 점이 많았을 수 밖에 없다”고 말했다. 이어 “외형상 지표는 개인 등 공모주를 놓친 투자자들이 과열 열기를 더욱 부추기게 만드는 요인”이라고 덧붙였다.

◇ 리스크 없다? 과열 기류 ‘누군가는 물린다’

SK바이오팜은 상장 첫날 상한가를 비롯 연일 폭등을 거듭했다. 이달 8일 기준 공모주 청약에 참여한 개인투자자들이 팔지 않고 유지했을 시 400%대 수익률을 냈다. 공모주의 단일 기간 최대 상승이다. 거래량은 한때 코스피 간판급들을 제치고 상위권에 랭크됐다. 공모주를 받지 못한 개인들이 연장선으로 대거 매입에 나선 결과였다.

SK바이오팜을 통해 개인들이 안긴 수익률이 천정부지로 치솟다보니 ‘역시 공모주밖에 없다’란 인식은 더욱 커지고 있다. 하지만 보호예수가 없는 외국계 기관은 상장 첫날 바로 엑시트를 단행하고 이후에도 지속적으로 물량을 던졌다. 보호예수에 묶인 공모 참여 기관은 팔 기회가 없이 개인들 사이에서 거래가 지속되는 상황이 반복되고 있다.

물론 SK바이오팜의 지금까지의 주가 행보는 공모주 투자로 성공적 사례가 됐다. 주가 자체가 상당히 이례적일 정도다. 공모주가 증시에 들어가자마 수 일 동안 연속 상한가를 기록한 뉴스 자체가 전무하기 때문이다. 이로 인해 향후 대어급 주자로 분류되는 모든 공모주의 전망이 비슷한 행보를 보일 것이란 막연한 기대감까지 확산되는 분위기다.

하지만 공모주 투자의 연장선으로 SK바이오팜을 담기 시작한 리테일 시장의 고객들이 피해를 볼 가능성은 여전히 열려 있다. 가격이 폭등했지만 개인들은 계속 무더기로 투자했다. 실질적으로 공모주 청약을 담아 투자한 사람은 그나마 다행이지만 8일을 기점으로 가격이 등락을 거듭하면서 고점에 산 고객들은 불안감이 커질 수 밖에 없다.

SK바이오팜 이전에 펀드를 통해 간접 투자를 단행했거나 개인 계좌를 통해 청약에 직접 뒤어든 개인 외 유통 중인 공모주를 편입해 소위 ‘물린’ 경우는 다반사다. 2010년 삼성생명, 2015년 미래에셋생명, 2017년 랜드마크 딜인 넷마블게임즈(밸류에이션 최대 13조원) 등 부지기수다. 특히 마지막에 물량을 잡은 고객들은 언제 다시 반등할 지 모른다.

PB센터 관계자는 “공모주 자체가 리스크가 적을 것이라고 전제하는 게 가장 위험한 기류”라며 “투자처로 부상하긴 했지만 언제든 다시 꺼질 수 있는 자산”이라고 말했다. 이어 “현재 주가가 적정가라고 보면 역으로 SK바이오팜의 공모가를 산정한 IPO 발행사나 주관사의 가격 산출에 문제가 있었던 건 아닌지 의문이 들 수도 있는 문제”라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- [스튜어드십코드 모니터]삼성물산 액티비즘 안다운용, 타 행동주의엔 '신중'

- [VC 투자기업]닻 올린 네오젠TC 'TIL 치료제'…국내 최초 임상 시작

- [VC 투자기업]유호스트, 클라우드·스마트팩토리 덕 직상장 '청신호'

- [VC 투자기업]이지차저, '초급속' 전기차 충전기 확장 불붙었다

- [비상하는 K-우주항공 스타트업]김수환 페리지 CFO “필리핀·두바이 진출 모색”

- 디캠프, 일본 전선 넓힌다…모크토크·디데이 눈길

- [VC 투자기업]머스트잇, 프로덕트·테크 조직 통합…C레벨 개편

- 오영주의 '글로벌' 중기부, 한일 공동 벤처펀드 속도

- 스타트업코리아펀드 민간LP "수익보다 SI 성과 기대"