대림산업, 콘크리트파일 '대림C&S' 매각한다 매수자, 삼일에코스텍·VL인베 컨소…거래금액 719억, EV 750억 평가

이명관 기자공개 2020-07-09 17:44:42

이 기사는 2020년 07월 09일 17:13 thebell 에 표출된 기사입니다.

매수자인 삼일에코스텍은 국내 건설용 골재분야 선도업체다. 계열사를 통해 레미콘 및 아스콘 제조업을 동시에 영위하고 있다. 이번 대림C&S 인수를 통해 사업 다각화에 나선다는 계획이다. 대림C&S는 국내 콘크리트 파일 및 강교 분야 1위 업체다.

◇경영권 프리미엄 40%, EV 750억대 평가

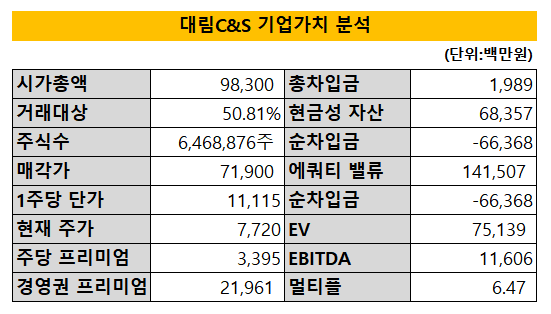

대림산업은 9일 공시를 통해 대림C&S 보유 지분 50.81%(646만8876주)를 매각한다고 밝혔다. 대림산업 관계자는 "비핵심 사업을 정리하기 위한 차원"이라며 "핵심인 석유화학과 건설, 에너지에 집중할 예정"이라고 말했다. 앞서 대림산업은 2015년 한 차례 매각을 저울질 한 바 있다. 다만 당시 시장 상황을 고려해 매각 방침을 접고, 기업공개(IPO)를 통해 증시에 입성했다.

매각은 장외거래로 이뤄졌다. 매수자는 ㈜브이엘삼일이다. 브에일삼일은 삼일에코스텍과 VL인베스트먼트가 대림C&S 인수를 위해 설립한 특수목적법인(SPC)이다.

매각가는 1주당 1만1115원, 총 거래금액은 719억원이다. 9일 종가(7720원)를 기준으로 보면 매수자 측은 경영권 프리미엄으로 1주당 3395원을 얹어서 가치를 매긴 것으로 분석된다. 경영권 프리미엄 액수만 219억원에 이른다.

이를 토대로 보면 매수자 측은 대림C&S의 기업가치(Enterprise Value)를 751억원에 평가해 인수함 셈이다. EV는 지분가치(Equity Value)와 순차입금을 가산한 회사 본연의 가치를 말한다. 기업 인수 가격을 말하는 에쿼티밸류와는 다르다. EV를 평가하는 의미는 회사의 실질적인 경제적 가치를 산출하는 데 있다.

삼일에코스텍·VL인베스트먼트 컨소시엄이 인수한 가격을 기준으로 대림C&S 지분100%(equity value)의 가치를 환산하면 1415억원 수준으로 추산된다. 이를 기준으로 대림C&S의 기업가치(EV)를 산출해보면 대략 751억원으로 추산된다. EV가 에쿼티 밸류보다 낮게 산출된 것은 대림C&S가 현재 순현금 상태를 유지하고 있기 때문이다.

통상 기업가치는 지분가치와 순차입금을 합산해 평가한다. 금융감독원 전자공시를 통해 확인 가능한 지난 1분기 말 기준 대림C&S의 순차입금은 마이너스(-) 663억원이다. 총 차입금이 19억원인 반면 보유 현금성 자산은 683억원이었다. 이를 토대로 보면 매수자는 대림C&S의 현금창출력 기준 6.47배 멀티플(EV/EBITDA)로 인수한 것으로 분석된다. 작년 대림C&S의 상각전영업이익(EBITDA)은 116억원이다.

매수자인 삼일에코스텍은 골재업을 주업을 삼고 있다. 해당 분야에서 국내 시장점유율 2위에 올라 있는 강소기업으로 알려진 곳이다. 골재업 외에 계열사인 삼일레미콘, 삼일아스콘 등을 통해 레미콘과 아스콘 제조업에도 발을 담그고 있다.

삼일에스코텍은 대림C&S 인수를 하면서 건설 기초소재 분야 라인업을 확대할 수 있을 전망이다. 건설업계 관계자는 "수도권 남부에 위치한 사업장 간의 시너지가 예상되는데, 이를 통해 기존 사업의 수익성이 극대화될 것으로 보인다"며 "대림C&S의 신규 먹거리인 프리캐스트 콘크리트 사업까지 더해지면 건설기초소재 분야에서도 시장 지위가 한층 견고해질 것으로 예상된다"고 말했다.

이번에 인수에 자금을 보탠 VL인베스트먼트는 국내 환경분야 전문 운용사로 알려진 곳이다. 삼일에코스텍은 기존 건설 기초소재 분야에 더해 VL인베스트먼트와 함께 신재생에너지 사업에 본격 뛰어들 것으로 보인다.

◇대림산업 품 떠나는 대림C&S 어떤 곳?

대림씨엔에스는 고강도 콘크리트파일(PHC) 생산과 철구조물 제작·설치 사업부를 보유하고 있다. 전제 매출에서 PHC 사업부와 철구조물 사업부가 차지하는 비중은 각각 51%, 49%다.

1965년 설립된 대림씨엔에스는 용인공장, 칠서공장, 부여공장 등 전국 5개 공장에서 고강도 PHC를 생산해왔다. 생산량을 늘리기 위해 2006년 PHC 제조사 새한마텍을 흡수합병 했다.

대림씨엔에스는 2009년 관계사인 고려개발의 철구사업부문을 양수해 몸집을 키웠다. 철구사업은 지금의 철구조물 사업부다. 이 때 사명을 대림콩크리트공업에서 대림씨엔에스로 변경했다.

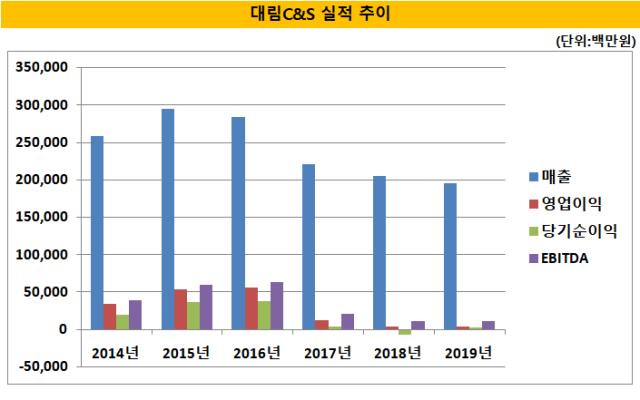

PHC 시장에서 점유율 1위인 대림씨엔에스는 최근 부침을 겪고 있다. 대림씨엔에스 실적은 정부의 SOC 투자 감소와 함께 쪼그라들었다. 이에 스틸사업부와 파일사업부의 실적이 동반 하락했다.

여기에 정부의 부동산 규제까지 겹치면서 대형 건설사의 주택 공급량이 예년과 달리 줄었다. 덩달아 콘크리트 파일 수요도 줄었다. 결과적으로 대림C&S의 실적은 나날이 악화했다. 2015년 3000억원에 육박했던 매출은 지난해 1900억원대까지 줄었다. 영업이익도 2016년 556억원으로 정점을 찍은 이후 내리막을 걸었다. 작년 영업이익은 35억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- SK렌터카 인수 우협에 '어피너티' 낙점

- '토트넘 맥주' 나온다...세븐브로이 라거맥주 출시

- [태영건설 워크아웃]산업은행, 에코비트 스테이플 파이낸싱 제공설 '솔솔'

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [HD현대마린솔루션 IPO]'문전성시' IR "자료 구하기도 어렵다"

- 피아이이 합병 철회…메가스팩 1호 '좌절'

- [IPO 모니터]퓨리오사AI, 시장개척 무기 'HBM3'

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

이명관 기자의 다른 기사 보기

-

- [운용사 배당 분석]퍼시픽운용 고배당 지속…모기업 화수분 역할

- [운용사 배당 분석]현대인베운용, 넉넉한 잉여금 바탕으로 통큰 배당

- 운용사 사업다각화 고민, '정부 출자사업'에 향한다

- GVA운용, 펀딩 한파속 메자닌 투자 신상품 출격

- 서울 다동 패스트파이브타워 대출 결국 'EOD'

- [배당ETF 돋보기]미래에셋 '미국나스닥100커버드콜' 분배율 '으뜸'

- [운용사 배당 분석]에셋플러스운용, 2년 연속 고배당 기조 유지

- "고객 신뢰 관계 형성, 1순위는 유연성"

- 더익스체인지 서울 품는 코람코운용, 시티코어 역할 주목

- KB금융, 민간 모펀드 준비 착수…KB운용 주도