[현대HCN 매각]KT스카이라이프, 매출 1조·점유율 1위 기대합산규제 폐지로 M&A 의지 강해…도심권 영업 확대 전략 일환

성상우 기자공개 2020-07-17 08:12:59

이 기사는 2020년 07월 16일 15:33 thebell 에 표출된 기사입니다.

16일 관련업계에 따르면 KT스카이라이프는 전일 마감한 현대HCN 본입찰에 참여한 뒤 우선협상대상자 선정 통보를 기다리고 있다. 이통 3사가 모두 응찰한 가운데, KT스카이라이프가 가장 높은 가격을 써낸 것으로 전해졌다. 우선협상대상자는 특별한 변수가 없다면 다음주 중 공개될 전망이다.

KT스카이라이프는 지난달 예비입찰이 시작되면서 가장 유력한 후보로 떠올랐다. "단순 시너지 추구가 아니라 생존의 문제"라며 강한 의지를 드러낸 김철수 대표는 연일 공격적인 여론전을 펼쳐왔다. 본입찰 시기가 다가오자 합리적 가격을 고수할 것이라며 한발 빼는 뉘앙스를 풍겼던 SK텔레콤과 대조되는 행보였다.

현대HCN 인수에 성공할 경우 KT스카이라이프는 최근 뚜렷한 하락세가 시작된 위성방송 사업을 반등시킬 수 있는 확실한 발판을 얻게 된다. KT와의 유료방송 합산 점유율도 35%대로 껑충 뛰면서 경쟁사 SK텔레콤, LG유플러스와의 점유율 격차도 10%p 이상으로 벌릴 수 있다. 1인 사업자가 33% 이상의 점유율을 가질 수 없도록 했던 유료방송합산규제가 폐지되면서 KT스카이라이프는 모처럼 M&A를 통한 몸집 불리기에 나섰다.

당장 매출와 영업이익은 각각 1조원, 1000억원 수준으로 뛸 전망이다. 현금 창출 능력(EBITDA) 역시 2000억원 규모를 훌쩍 넘게 된다. 도시 외곽 및 도서산간 지역 가입자 비중이 큰 KT스카이라이프는 도심 가입자가 많은 현대HCN과 서비스 중복 영역이 크지 않아 희석되는 매출이 미미하다.

가입자 분포와 수익 구조 등을 감안했을 때 주요 도심 노른자 지역을 장악하고 있는 현대HCN은 KT스카이라이프가 필요로 하는 요건을 다 갖춘 매물이다. 가입자당 매출(ARPU)이 낮은 도시 외곽 및 도서산간 가입자 구조 탓에 '도심형 영업' 확대는 그동안 KT스카이라이프에게 가장 시급한 과제로 꼽혀왔다.

서울 서초·동작·관악 지역을 비롯해 부산, 대구 등 대도시 중심의 사업권을 보유하고 있는 현대HCN은 현재 매물로 나온 케이블TV 업체 중 ARPU가 가장 높다. 당장 수익성 개선 뿐만 아니라 크로스셀링 등을 통해 도심형 영업을 더 공격적으로 확장할 수 있는 발판도 확보되는 셈이다.

위성방송과 케이블TV의 유무선 네트워크를 결합한 실속형 중저가 상품 출시도 가능해진다. 현대HCN이 갖고 있는 인터넷프로토콜(IP)을 차용함으로써 추가 망 투자를 하지 않도 된다. 공급 원가 감소를 통해 기존 이통사 중심의 IPTV 서비스 수준의 품질을 유지하면서 가격경쟁력까지 확보할 수 있는 구조다. 소비자 입장에서도 상품 선택권이 확대되는 효과가 있다는 설명이다.

콘텐츠 제작 역량도 강화시킬 수 있다. KT스카이라이프가 자체 보유 중인 방송채널사용사업자(PP) '스카이TV'를 통해 차별화된 콘텐츠를 현대HCN의 지역 가입자에게 제공할 수 있는 공급망이 구축되는 셈이다. 현대HCN도 콘텐츠 제작 능력을 갖추고 있어 리소스 및 노하우 공유를 통한 콘텐츠 차별화도 이룰 수 있다.

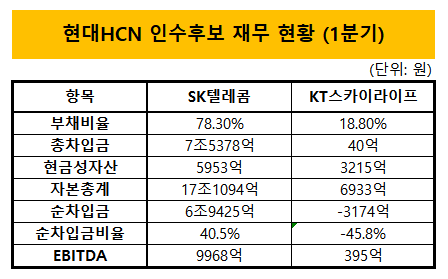

재무 부문에서도 시너지가 기대된다. 양사 다 낮은 부채비율을 유지하고 있어 매각 대금 조달에 수반되는 차입금 증가분을 제외하면 인수·합병 후 재무건전성 악화 여지도 크지 않다. 1분기 기준 KT스카이라이프의 부채비율은 18.8% 수준이고, 물적 분할 뒤 신설되는 현대HCN의 부채비율 역시 비슷한 수준에서 형성될 전망이다.

KT스카이라이프측은 모회사 KT로부터의 자금조달 없이 자력으로 인수 대금을 마련하겠다고 공언해왔다. 김 대표는 최근 사내 직원 대상 경영설명회를 열고 "모회사인 KT 지원 없이도 3000억원 초반 수준의 자체 현금과 감당할 수 있는 수준의 부채로 현대HCN을 인수하겠다"는 구상을 밝힌 바 있다.

1분기 기준 KT스카이라이프의 현금성 자산은 3200억원 수준이다. 매년 개선세를 보여 온 부채 비율과 차입 18.8% 수준으로 경쟁 후보 중 가장 낮다. 순차입금은 마이너스(-)3170억원이다. 사실상 무차입 경영을 이어오면서 차입금보다 현금자산이 더 많은 상태인 마이너스 순차입금 상태를 3년째 유지 중이다. AA-의 신용등급에 매년 1400억~1500억원 수준의 현금창출능력(EBITDA)을 보이고 있다. 차입 등을 통한 인수자금 마련에 큰 무리가 없는 조건이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

- 오픈엣지테크놀로지, 자율주행 겨냥 고성능 NPU IP 출시

성상우 기자의 다른 기사 보기

-

- 폴라리스오피스, 과기부 국책과제 선정 '문서AI 고도화'

- [Red & Blue]3개월 '내리막길' 포스뱅크, 5월 반등 노린다

- [아티스트 연합군 3자 동맹]포문 연 이정재·정우성 사단, '올인원 종합 스튜디오' 구축

- 소룩스, GS건설 127억 세대조명 공급

- SC엔지니어링 자회사 셀론텍, ‘리젠씰’ 치료효과 국제학술지 등재

- [Red & Blue]엔젤로보틱스, 보호예수 해제 앞두고 '폭풍전야'

- 케이웨더, 이화여대 기후리스크 관리시스템 개발

- [Company Watch]'적자 전환' 엔비티, 비용 늘어도 대형사 제휴 집중

- 큐브엔터 '나우어데이즈', 'OoWee' 엠카 데뷔

- 네오티스 지분매입 나선 권상훈 대표 "반등 자신"